かぶカウ

かぶカウ東ソー(4042)の決算が発表されたらしいけど内容はどうだったの?

このような読者の悩みに答えるべく、本記事を書きました。

この記事を読むメリットは2つです。

・東ソー(4042)の決算内容がわかる

・東ソー(4042)の株式の売買に活かせる!

ほとんどの方が私を知らないので、少しだけ自己紹介させてください。

私は日本株の財務分析が好きで、自分が次に買いたい銘柄を見つけて投資しています。

私の記事を読んで皆様が投資したい銘柄を見つけ、投資に向けた第一歩となればこれほど嬉しいことはありません。

これから株式投資を始めたいと考えているかたも、すでに株式投資を始めているかたも、手数料が業界最安クラスのSBI証券での証券口座開設をお勧めします!

おすすめする理由は4つ!

・業界最安級の手数料

・1株から買える!単元未満株が豊富!

・住信SBIネット銀行と連携で簡単買い付け

・初心者でもスマホアプリで簡単操作

口座開設がまだのかたは下記リンクから開設ください!

\初心者でもカンタンに取引! /

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

東ソー(4042)の株価は1949円から2,280円まで回復すると予想します。

その理由を解説していきます。

東ソーってなんの会社?

かぶカウそもそも東ソー(4042)は何の会社なの?

東ソーは化学原料を生産している会社です。

余談ですが、会社名の由来は旧社名が「東洋曹達工業」(とうようそーだこうぎょう)だったところからきています。

東ソーが取り扱う主な製品をあげると、まずは虫歯治療に使われる「ジルコニア」という素材です。保険適用ではなく、自費診療で提案されたことがある方もいるのではないでしょうか?

ジルコニアは虫歯治療の素材としては非常に優秀であると説明を受けましたが、いかんせん価格が高いです。

私の歯はそんな高級治療を受けることはできないため、いつも銀歯です。

あとはエスカレーターのベルトの部分の素材も東ソーで生産されています。

また、マンガン電池の素材も生産しています。

そして東ソーといえば、国内シェアNo1の生産を誇るのが「苛性ソーダ」です。苛性ソーダとはいわゆる水酸化ナトリウムで、工場排水の中和剤や石鹸、紙や繊維を作る際にも使われています。

かぶカウ

かぶカウへえ、結構身近な製品に使われている素材を作っている会社なんだね。

こうして会社分析をしていると知らない世界を知ることができてタメになります!

財務

かぶカウ東ソーの会社としての財務状況はどうなの?

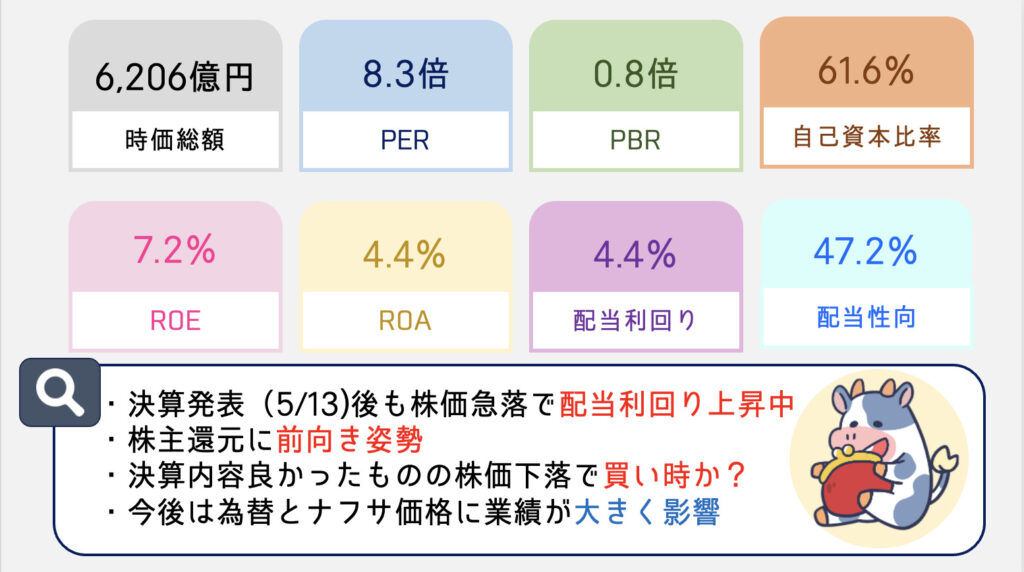

東ソーの財務状況(令和6年5月18日時点)の基本的な財務指標は下図のとおりです。

時価総額が6,000億円を超えており、日本の上場している化学業界の中では210社中14番目の売上を誇っています。

また、PER、PBRの数値も一般的な割安な水準である13倍、1倍を下回っています。

自己資本比率は40%程度が望ましいとされているところ、驚異の60%超えで財務的には安心感があります。

ROEは化学業界で中間くらい、ROAは化学業界ではやや低めの水準にあります。

次章で決算結果を分析していきます。

決算(令和6年2月13日発表)

まずは決算のPDFがこちら。

かぶカウ

かぶカウはい、全くわかりません。いつものように結果だけ教えて!

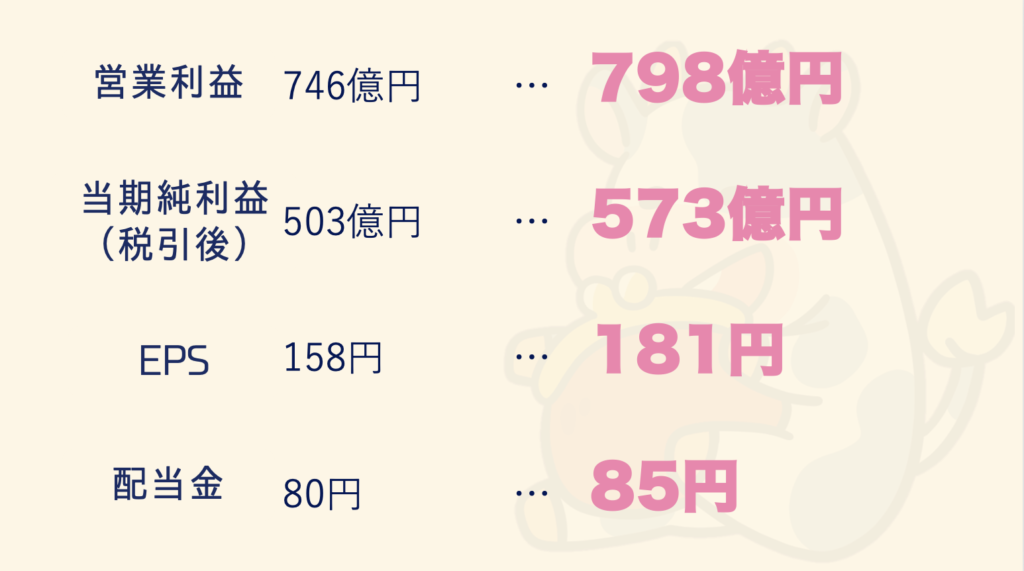

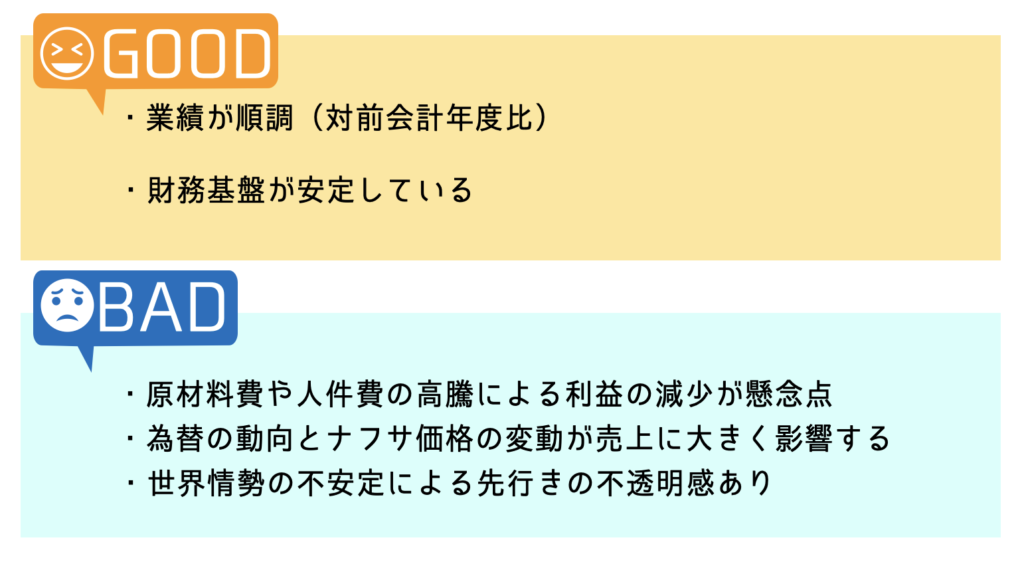

そういうと思って、下図でわかりやすく決算の概要をまとめました。

上図のとおり、通期の決算内容自体は良い内容でした。

加えて増配を行ったことで、株主としては安心できる決算発表になったと言えます。

好決算の要因

今回の決算発表の要因として、東ソーは下記のように分析しています。

売上高は、ナフサ等の原燃料価格及び海外製品市況の下落に伴 う販売価格の下落に加え、景気減速に伴う需要減退や南陽事業所の定期修繕、四日市事業所のプラントトラブルの影響を受 け販売数量が減少したことから、1兆56億円と前期に比べ587億円(5.5%)の減収となりました。営業利益は、在庫受払差 が大幅に悪化し販売数量も減少しましたが、ナフサや石炭等の原燃料価格下落を背景とした交易条件の改善により、798億円 と前期に比べ52億円(7.0%)の増益となりました。経常利益は、円安進行に伴う為替差益を営業外収益に計上し、959億円 と前期に比べ59億円(6.6%)の増益となりました。親会社株主に帰属する当期純利益は、573億円と前期に比べ70億円(13.9 %)の増益となりました。

東ソー2024年3月期 決算短信より引用

要は「売上高はナフサ価格や海外製品市況の調子が悪く、製品販売価格が下落したことで減少しましたが、営業利益、当期純利益はナフサや石炭等の原燃料価格下落を背景とした交易条件の改善により、増益しています。」ということです。

かぶカウ

かぶカウさっきからナフサナフサって何なのさ?

ナフサは簡単に言えば原油から作られる石油製品の一つです。

東ソーではナフサから様々な製品を生産しているため、ナフサの市場取引価格が業績に大きな影響を与えています。

かぶカウそうなんだ、ナフサの価格ってどうやって決まるの?

ナフサの価格の決まり方はこちらのサイトの説明がわかりやすかったのでぜひ御覧ください。

また、最近のナフサの価格がわかりやすく他の方の記事にありましたので引用させていただきます。

上図はナフサの輸入価格推移です。2023年度中は確かにナフサの価格が下落基調にあったことがわかります。

ちなみに、決算資料の中で東ソーは次期のナフサ価格に付いて75,000円/KLと予想しています。

つまりナフサ価格は概ね横ばいに推移すると予想たうえで会社の次期業績予想を出しています。

決算では、売上高は原材料価格の下落や海外市況の悪化に伴い販売価格の下落が起こったため悪化したものの、営業利益は円安による為替差益が生まれ、大きくプラスになっています。

つまり、海外で製品を販売した利益が日本円に換算したときに、利益が出たというわけです。逆に言えば、今後円高になれば、為替差益が減少することも想定されます。

また株主還元方針でいうと2022年度に比べて配当は2023年度期は5円増配の85円で株主還元についても安定的かつ積極的な姿勢が伺えます。

1株あたり純利益も181円に増加しており、今後の成長性にも期待がもてます。

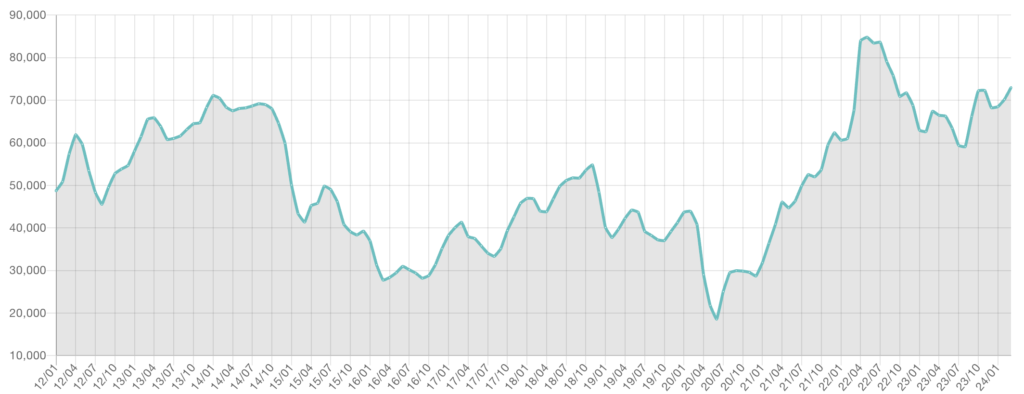

株価チャート

次に株価チャートを見ていきます。

財務内容、決算内容も良さそうな東ソーですが、その一方で株価チャートは決算後、窓をあけて大きく下落しました。

半年間のチャートで見ても今回の決算を受けて大きく下落していることがわかります。

私はこの原因として2つの要因があると考えます。

円高への懸念に伴う為替差益減への懸念

東ソーにとってはコントロール不能な部分ですが、円高になれば海外での利益が円安時に比して減少します。そのため、最近の相場が、今後円高方向に進んでいくことを織り込んでいたため、決算後大きく株価を落とした可能性があります。

製品需要が回復するのか?という懸念

東ソーの決算でも解説されていましたが、海外での製品需要の伸長如何で大きく利益が変わるため、先行き不透明な国際情勢が東ソーにとっては不安因子であることは間違いありません。

こういった要素を不安視して株価が下落した可能性があります。

ただ、財務指標的には問題なく、高配当な企業ですので、長期保有しながら株価が大きく下がったところで少しずつ買い増ししていきたい銘柄だと思いました。

結論

株価は1949円から2,280円まで回復すると予想します。

2,280円までというところは、決算内容自体は良かったため、決算発表前の水準までは回復すると筆者は予想しています。

最後までお読みいただきありがとうございました。

本記事を読んで株を買ってみたい!おすすめの証券会社はどこ?というかたに SBI証券での証券口座開設をお勧めします!

これから株式投資を始めたいと考えているかたも、すでに株式投資を始めているかたも、手数料が業界最安クラスのSBI証券での証券口座開設をお勧めします!

おすすめする理由は4つ!

・業界最安級の手数料

・1株から買える!単元未満株が豊富!

・住信SBIネット銀行と連携で簡単買い付け

・初心者でもスマホアプリで簡単操作

口座開設がまだのかたは下記リンクから開設ください!

\ 初心者でも簡単に取引できる! /

以上です!

コメント