今回は「♪コーーーージマ!!♪」のCMでお馴染みの

株式会社コジマ(7513)の株価を分析していきたいと思います。

この記事では、このようなかたの疑問を解決します!

- 最近の業績ってどうなの?

- コジマの株を保有するメリットって何?

- これからコジマ株を購入しようと思っていたかた

- 今後の株価どうなるのだろう?

- 銘柄分析の手法が知りたい!

なお、本記事では2023年5月29日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

まずはいつものように株価予想を結論から話します。

コジマの株価は

短期的に555円→530円まで下がる

と予想します。

その理由を解説していきます。

コジマってどんな会社?

大手家電量販店ビックカメラの子会社で、コジマも家電量販店をチェーン展開している会社です。

社長の中澤氏は現職に着任するまではコジマで働いてきた経歴があります。

コジマ株の約35%は個人投資家に保有されています。

全国の店舗数は141店舗です(2023年4月10日現在)

最近の値動き

最近の値動きは上図のチャートのとおりです。

4月10日に決算を出していて、内容は良くなかったものの、決算発表後の株価は横ばいに推移していました。

最近1週間くらいで見ると徐々に株価を下落させていることがわかります。

かぶカウ

かぶカウ決算はどんな内容だったの?

下のリンクは2023年8月期 第2四半期決算短信です。まとめると下記の内容です。

https://www.kojima.net/corporation/ir/pdf/settlement20230410.pdf

- 2023年第2四半期の売上−1.1%

- 第2四半期純利益は−52.9%

- 次期の業績見通は純利益で前年同期比−46.2%

かぶカウ厳しい決算だったんだね。

今後に株価も決算的には厳しそうだね。

先日のビックカメラも厳しい結果だったように、子会社のコジマも同様に厳しい結果ですね。

さらに通期の業績は今回の決算で下方修正されてしまいました。

かぶカウなんでこんなに業績が悪くなってしまったの?

原因は主に3つです。

1 巣ごもり需要が減りテレビや冷蔵庫が売れにくくなった。

2 物価上昇に伴い従業員の人件費が増えた。

3 各燃料費が高騰した。

それぞれ今期の決算短信の資料を要約したものです。

巣ごもりの反動で売れなくなった商品がある一方で、

例えば、ゲーム、スマートフォン、洗濯機のように今後外出の機会が増えるほど売れている製品もあります。

そういった製品の販売によって今後の業績が回復していく可能性もありますが、

当面は厳しい状態が続きそうです。

株価的には投資家にとってはなかなか買いにくい相場が続くことが予想されます。

かぶカウじゃあ、決算内容的には株価はもっと下がるのではないの?

確かに決算はとても厳しい状況ですが、

後述するテクニカル的な側面で見ると株価は底値圏にあるので、

筆者は近いうちに反発すると予想しています。(というか反発してほしいと思っている。)

また、次期の決算の内容が思ったほど悪くないなど、

コジマにとってプラスのニュースが出てくる可能性もあります。

指標分析

次にファンダメンタルズの視点からコジマを分析していきたいと思います。

時価総額

432億円

コジマは日本の会社の中では中規模の会社です。

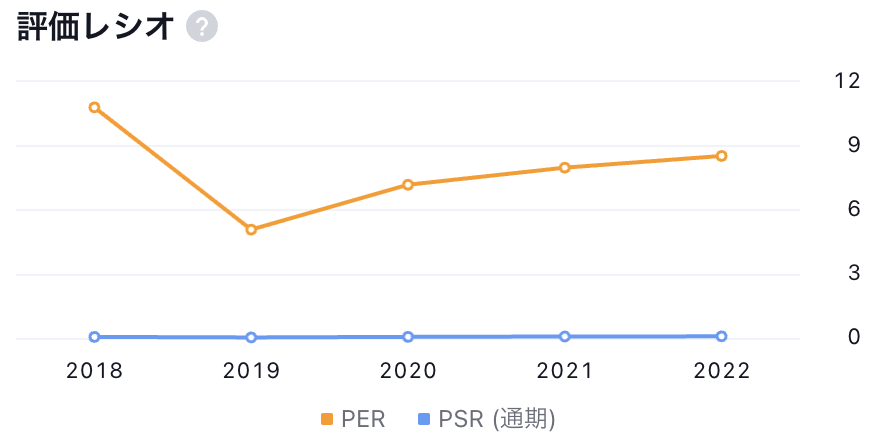

PER・PBR

PER 13.8倍

PBR 0.69倍

PERもPBRも割安な値が出ています。

とはいえ飲食系銘柄のPER、PBRは高い傾向があります。

同業他社のジョーシン、ノジマ、ケーズのPERは5〜10倍なので、比較するとコジマのPERは高めの水準です。

近年のPER水準で見ても今はやや高めな位置にあります。

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 9.2%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です。

ROEの数値が高いほど経営効率が良いと言えます。

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

コジマのROEは平均的な数値といえます。

ROA 5.3%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です。

つまり資産を有効活用できているか知ることができる指標です。

日本企業の平均が約4%なので、平均以上の値です。

自己資本比率

57.4%

一般的に30%以上あれば問題ないと言われているので、余裕のある経営状態であるといえます。

信用倍率

0.57倍

信用買い残と信用売り残との比率を示している指標です。

1倍を超えれば将来の売り圧力である信用買い残が多い状態です。

つまりこの値が大きいほど、今後の株価が上がりにくくなります。

コジマの最近の信用倍率は

5/12 0.88

4/28 1.68

将来の買い圧力ほうが高い状況です。

つまり上値は軽いと言えます。

信用倍率的には短期的には株価は上がりやすいと言えます。

配当金

配当金の推移は下図のとおりです。

配当金はここ数年は14円が続いていますが、少しずつ増配傾向があります。

配当性向も20%以下で無理のない配当を出しています。

配当利回りは2.5%です。

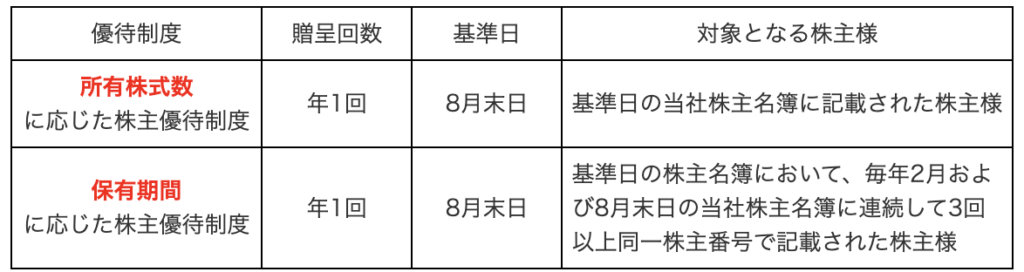

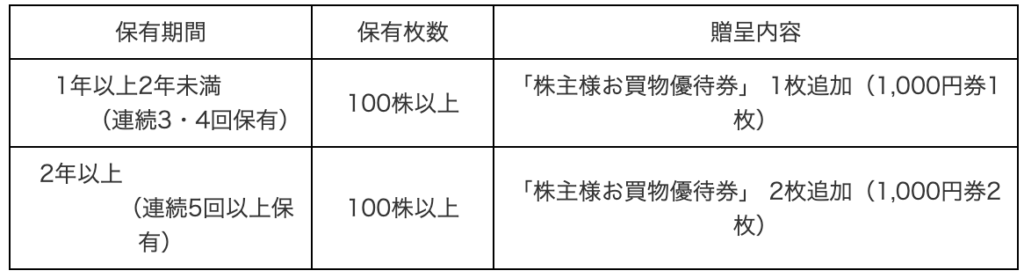

株主優待

コジマには株主優待制度もあります。

まずはその内容をご覧ください。

優待内容はコジマやビックカメラ、ソフマップで使える優待券がもらえます。

筆者もコジマの株を100株保有していますが、優待の内容がビックカメラと相性がよく、

利回りも長期保有優待制度を考慮すると5%を超えてくるので

毎年の優待を楽しんでいます。

肝心な株価ですが、当たり前のように私が買った当時よりも下げていて、大きな含み損を抱えています。(どうして毎回こうなるんだろう)

一つ気になるとすれば、今後この優待制度が存続できるのかという問題ですが、

私は結構危ないと思っています。

理由は2つです。

・業績が悪い

・コジマの株主還元方針を見ると先行き不透明

またコジマのHPに株主還元方針について下記の記述がありました。

当社は、株主の皆様に対する収益性、会社の今後の収益予想、企業基盤の強化等を十分考慮し、業績に裏付けられた成果の配分を行うことを基本方針としております。

出典:コジマHPより引用https://www.kojima.net/corporation/ir/stock_return.htm

この感じを見ると業績が伴わなければ、、、、(以下省略)の可能性があります。

ちなみに私はコジマからもらった優待券をビックカメラでもらう優待券と共に

ビックカメラでの買い物によく使っています。

優待券のお得な使い方について先日記事を書きましたので興味があるかたは是非ご覧いただければと思います。

権利確定月は8月末です。

財務諸表

では、次に財務諸表から分析します。

損益計算書

損益計算書で財務状況を分析すると、売上、純利益ともに減少傾向にあります。

この業績の改善のためにコジマでは住設事業に力を入れています。

住設事業というのは、お家の屋根や外壁に関するハード面の修繕、リフォーム等に係る事業です。一部の店舗では、住設コーナーを拡充しています。

かぶカウなんで家電量販店のコジマが住設事業を拡大しているの?

家電、家を含めたトータルコーディネートを狙っていると考えられるからです。

家を修繕する機会にスマート家電の導入、家電の買い替えなど、家と家電には密接な関係があります。

かぶカウなるほど、家電と家には確かに強いつながりがありそうだね。

貸借対照表

今回の決算で発表された貸借対照表を分析すると、

負債は減少傾向にあります。

資産もその分減少していますので、安易に喜べない状況です。

また純利益は前会計年度比で微増しています。

負債に対する支払能力をはかる流動比率は210%あり、一般的と言われている130〜150%を大きく上回る値です。

キャッシュフロー

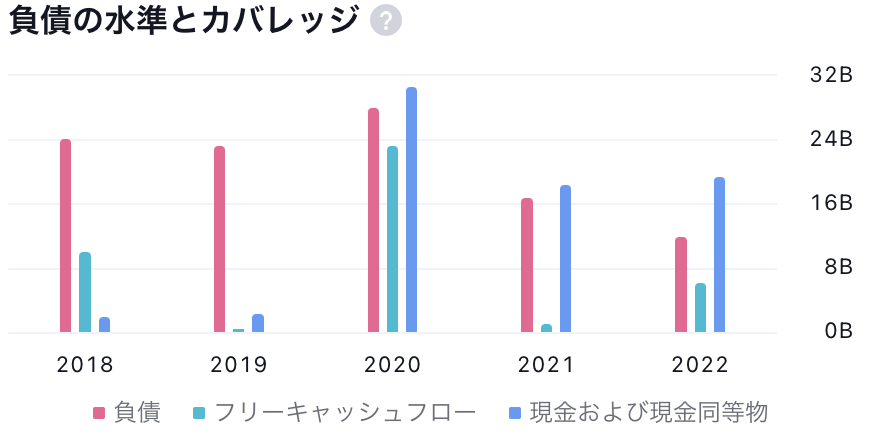

次にキャッシュフローで分析すると、営業、投資、財務活動全てでマイナスの値が出ていますのでキャッシュフロー的には悪い値です。

業績が悪かったのでここもまあそうなるだろうなとは思います。

ただ、内容を見てみると財務活動では長期借入金の返済によるマイナスともあるので

順当に負債を返済しているとみることもできます。

フリーキャッシュは2021年から比べると回復してきています。

チャート分析

続いてチャートを見ていきたいと思います。

上図は1ヶ月間のチャートです。

ヨコヨコに推移していますが、徐々に株価は落ち込んでいます。

また、下図のチャートは1年間のチャートですが、

今の株価は非常に低いところにいることがわかります。

まだ短期的にはダラダラと株価は下がると予想しますが、

底値の支持線が530円付近にあるため、ここを割ってくるのかが注目されます。

まとめ

コジマの株価は

短期的に555円→530円まで下がる

と予想します。

その理由をまとめると

- チャートがダラダラ下がり続けている

- 決算内容が悪く、通期の業績も下方修正された

- 底値の支持線が1年間のチャートで530円にある

一方で、テクニカル的にそろそろ底値圏とも考えています。

ファンダメンタルズ分析でもなかなか良い内容の財務指標を出していたので、

業績さえ回復していけば、株価は上昇すると考えています。

その後の上昇を期待しつつ、優待を楽しみに待ちたい銘柄だと思いました。

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

以上です!

コメント