かぶカウ

かぶカウお久しぶりです。かぶカウです。

皆さん、NISAで投資していますか?

かぶカウ

かぶカウNISA?何それ?

そもそもNISAって何?というかたもいらっしゃると思いますが、2024年1月からはこれまでのNISAが廃止され、内容が大幅にアップデートされた新NISAがスタートします。

かぶカウ

かぶカウ今までのNISAも知らなかったのに、新NISAが始まるなんて尚更知らなかったよ!

そこで今回は、新NISA制度が現在のNISAとどのような違いがあるのか、新NISAがスタートしたらかぶカウはどのように立ち回るのかについて記事を書いていこうと思います。

この記事はこのようなかたの疑問を解決します。

・そもそもNISAって何?

・新NISAがどのような制度か知りたい!

・現行のNISAと新NISAの違いは?

・NISA+特定口座で運用しているけど特定口座で運用している投資信託はどうする?

・かぶカウが新NISAをどのように使って投資をするのか知りたい!

そもそもNISAって何なの?

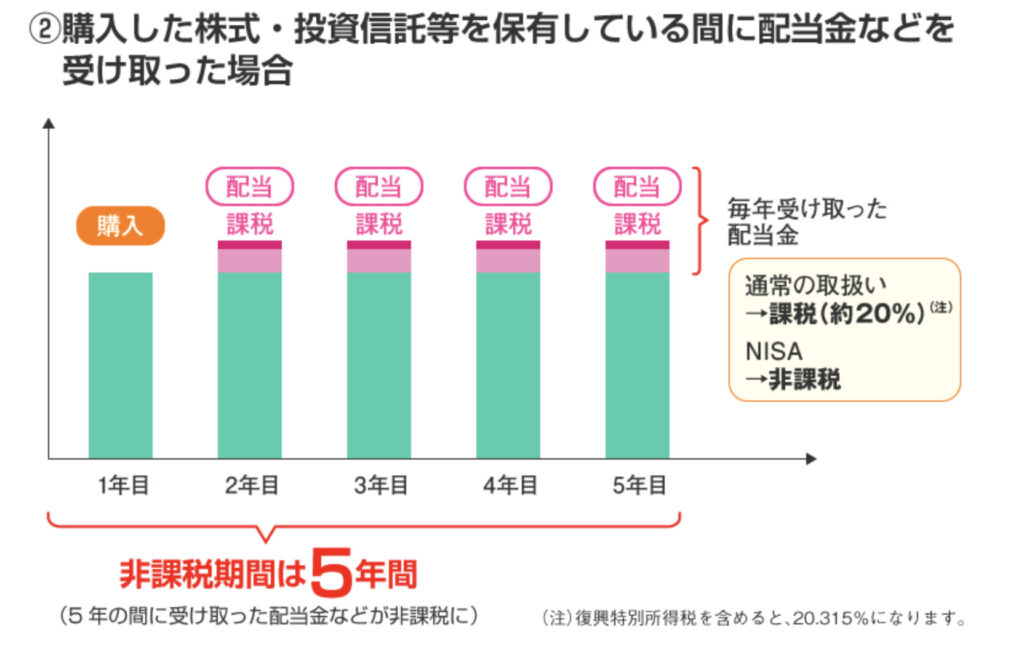

株式や投資信託などの様々な金融商品は売却したときの売却益や受け取った配当金に通常約20%の税金がかかります。

しかし、NISA制度は売却時に得られる利益や受け取った配当金に税金がかからないという制度です。(※ただし、年間の投資枠には上限があります。)

出典:金融庁HPより引用https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

かぶカウ

かぶカウ税金の面で有利な制度なんだね!

数年前に老後資金2000万円が必要となるというニュースがありましたが、年金制度も先行き不透明な状態にあるなかで、安心した老後を迎えるために、個人での資産形成は非常に重要な役割を果たすことは言うまでもありません。

投資家にここまで有益な税制を整備してくれるというのは政府主導で投資を推奨していると言ってもいいような制度といえるのではないでしょうか。

そして、そんなNISAが2025年1月に大幅アップデートし、開始されます。(以下2025年からのNISAを「新NISA」、現行のNISAを「旧NISA」と呼ぶ。)

旧NISAと新NISAとの違いは?

ここで、新NISAと旧NISAとの違いは何かを解説します。

ここでは旧NISAの内容解説ではなく、新NISAとの違いにポイントを絞って解説していきます。

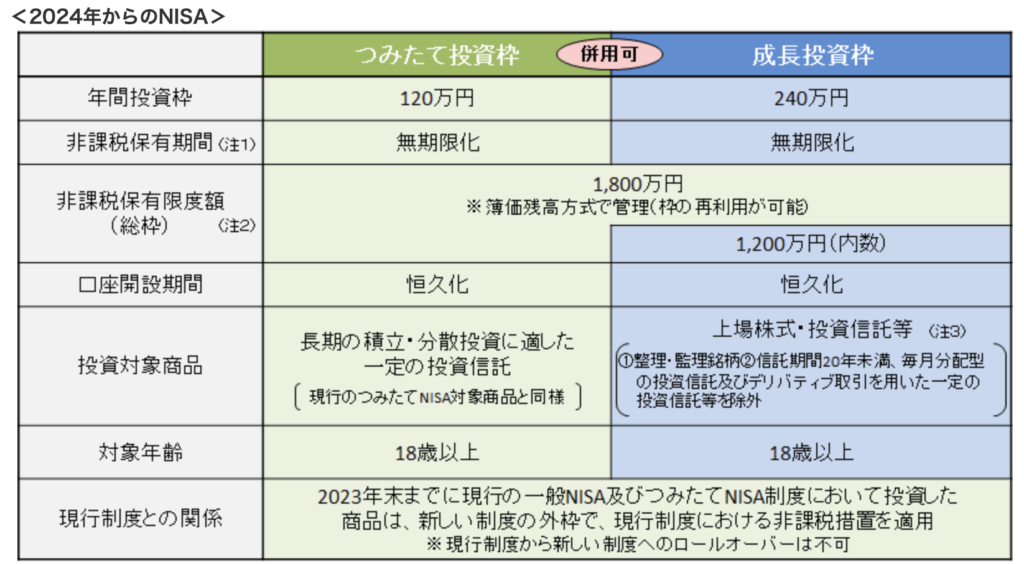

ざっくりと新NISAと旧NISA違いを説明すると、新NISAは旧NISAと比べ、非課税限度額、非課税保有期間両面で大幅なアップデートが行われます。

下の2つの表は旧NISAと新NISAの内容をまとめたものです。

非課税保有期間が恒久化

旧NISAには「一般NISA」と「つみたてNISA」という枠があり、一般NISAでは非課税期間は5年間、つみたてNISAは非課税期間が最長20年間でした。一方で新NISAの非課税期間は恒久化され、生涯非課税となります。

かぶカウ

かぶカウ非課税保有期間は何年間NISA口座で税金がかからず運用できるのかという期間のことだよ

非課税保有限度額が拡充

また、非課税保有限度額は旧NISAでは最大800万円(積立NISA で40万円×20年間)であったのが新NISAでは最大1,800万円(年間投資上限額は360万円)になります。

詳しくは金融庁のHPをご覧ください。(下記リンク)

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

かぶカウ僕は投資初心者で、新NISAで年間360万円も投資する余裕はないよ〜。

ほとんどのかたは私も含めそういう状態だと思います。そのため、年間投資上限額360万円は気にせず、できる金額をコツコツ積み立てていくという戦略を取ることもできます。

枠の再利用ができる

また新NISAで保有している資産の非課税保有限度額は「簿価残高方式」で管理され、枠の再利用が可能です。

かぶカウ簿価残高方式ってなんのこと?

簿価残高方式:様々な金融商品の購入残高を現在の時価ではなく、購入した当時の金額を元に残高管理する方式のこと

かぶカウそれってどういう意味?

ここでは具体例で説明します。

例えばAファンドを新NISA口座で2024年に100万円分購入したとします。ここまでで残っている非課税保有限度額は1800万円−100万円=1700万円です。

その後、2025年にAファンドが値上がりして200万円になったので売却したとします。

まず、100万円で買ったファンドを200万円で売却したので、値上がり益100万円を手に入れることができます。(値上がり益はNISA口座なので非課税)

かぶカウまずは値上がり益を非課税でゲットできるということだね

この時、2025年にAファンドを200万円で売却したことによって非課税保有限度額が復活します。

復活する金額は、Aファンドの売却金額である200万円ではなく、購入金額である100万円となります。

つまり2025年の売却後の非課税保有限度額は1700万円+100万円=1800万円に戻ることになります。このように購入金額をベースに残高を管理するのが簿価残高方式です。

平たくいえば、非課税保有限度額は売ったら、買った時の金額で復活するということです。

かぶカウ仕組みはわかったよ。でもこれって何回も株を売ったり買ったり繰り返すことで値上がり益を永遠と非課税で受け取れることにならないの?

一点気をつけなければいけないのが、年間の投資上限額はあくまで360万円という点です。

先ほどの話で、もしAファンドを売る前に、2025年中に1年間の投資上限額360万円をすでに他のファンドの購入に充てていた場合、2025年中に非課税保有限度額は1,800万円−360万円+100万円=1540万円といった具合に100万円の投資枠が簿価残高方式により復活しますが、2025年中は新NISAでの投資はすでに年間投資上限額に達しているため、復活した100万円も含め、非課税では投資できないことになります。

かぶカウ

かぶカウなるほど!あくまで年間の上限は360万円までで、それ以上の取引は非課税にはならないんだね!

そのため、非課税限度額が再利用可能とはいっても、年間の投資上限額ありきということは押さえておきましょう。

今までのNISAやジュニアNISAはどうなってしまうの?

かぶカウそういえば今までにかぶカウジュニア(かぶカウの子ども)のジュニアNISA口座や自身の旧NISA口座でいくらか投資していたんだけど新NISAが開始されるとこれらはどうなってしまうの?

今までに旧NISAや、お子さんがいらっしゃるかたでジュニアNISAをしているかたもいると思います。

結論、今回の新NISAの開始に伴い、旧NISAやジュニアNISAは廃止となります。引き継がれるような仕組みもないので、新NISAは全く新しい0からのスタートになります。

かぶカウ

かぶカウま、まさか今投資しているお金は全部国庫に帰属するの!?

安心してください。国庫には帰属しません。まず、現在NISAで積み立てている金額は2024年以降、新規に積み立てることはできなくなります。一方で現在の残高に対しては積立NISAであれば20年間非課税期間は継続されますので、積み立てはできなくなりますが、そのまま運用し続け、今後も運用益を享受できます。

かぶカウ積立NISAを早くに始めていた人にとっては非常にありがたいね。

そのとおりで、旧NISAを早くに始めた人には実質的に非課税枠が多く与えられたようなものです。先行者利益のようなものでしょうか。

一点注意すべきは旧NISAの非課税期間が20年間と言っても、いつから20年なのかということについては、「その金額を投資してから20年」ということになります。

かぶカウん?どういうこと?

現在の積立NISAは2018年1月から始まった制度です。例えば、2018年1月に33,333円投資している場合、2038年1月にこの33,333円に対する非課税期間が終了してしまうということです。そのため、それまでに計画的な取り崩しを行えば良いということになります。(つみたてNISAの年間投資上限額であった40万円を12ヶ月で割った金額33,333円を毎月投資していると仮定)

かぶカウへえ知らなかった!でも取り崩すことは忘れないようにしなきゃいけないね!

また、ジュニアNISAも2023年で廃止となり、新規積み立ては2023年末で終了となりますが、子供が18歳になるまでは口座の金額は非課税で運用できます。

かぶカウ今からでも始めて0歳のかぶカウジュニアが18歳になるまでほったらかすのも戦略の一つだね。

新NISAに向けた準備

かぶカウ色々聞いてたら新NISA、ぼくも始めてみたくなってきたよ!

そのようなかたに向けて新NISAを始めるために、何を準備しなければいけないか解説します。

やることはたった2つです。

・どのように投資するのか計画を立てる(年間投資額、運用方法)

・証券口座を開設する

どのように投資するのか計画を立てる(年間投資額、運用方法)

まずはどのように新NISAで投資をしていくのか決めます。

ここではあくまで個別株の頻繁な売買というよりも、長期的に安定してコツコツ投資できるような投資信託を購入していく前提で話します。

まずは年間投資上限額が360万円あるなかで、年間の投資額をいくらにするのか、どの金融商品を購入するのか、購入の仕方はどうするのか、すなわち購入予定額を一括購入するのか、購入予定額に達するまで定期的に一定額を購入するのか等を考えます。

これを事前に考えておくだけで、2024年のスタートで焦らずに済みます。

投資額は非課税期間が恒久化されたので各人が無理のないペースで積み立てていくことが可能ですし、肝要です。

かぶカウ投資することだけが人生の全てではないからね。

そのうえでどの商品をどのように購入していくか決めます。

ここではどの銘柄を買うべきかまで言及しませんが、自分が納得できる金融商品に対して長期にわたって軸をぶらさず投資することが重要です。

買う金額は自身の余力があれば一括の投資もできるでしょうし、証券会社によっては一定額を毎月自動で購入する設定もできますので、こういったサービスを使うのも選択肢の1つです。

かぶカウ自分を信じてコツコツ続けるのみだね。

証券口座を開設する

実際に投資するためには証券口座を開設する必要があります。

2023年中にNISA口座を開設しておくことで2024年になると自動的に新NISA口座が開設される仕組みになっていますので今年中に開設しておくと便利です。

私が2024年に向けてNISA口座を開設しようと思ったかたにおすすめしたいのはSBI証券です。

SBI証券で口座開設がおすすめ!

かぶカウSBI証券がおすすめって、どうしてなの?

結論、SBI証券で口座開設すると多くの投資に関するメリットを享受できるからです。

SBI証券で口座開設するメリット

私がSBI証券での口座開設がおすすめの理由は次のとおりです。

・手数料が最安クラスの商品の取り扱いがある

・取扱っている商品の数が豊富

・自動積立設定機能がある

手数料が最安クラスの商品の取り扱いがある

SBI証券では買付手数料無料(国内株式、投資信託)だけでなく、商品にもよりますが、運用中のコスト(各種手数料)が非常に安くおさえられるものがあります。長期投資をしていくかたにとっては運用コストなどのランニングコストを極力抑えることは将来得ることができる利益の総額に大きな影響を及ぼします。そのため、手数料が安い商品に投資していくことも戦略の1つになるかもしれません。

かぶカウ確かに、ランニングコストって塵も積もれば山となるっていうしなあ・・・

取扱っている商品の数が豊富

旧NISAベースでの話ですが、積立NISAの購入可能な投資信託の数は179本もあります。一般NISAでの購入可能な投資信託はなんと2,581本もあります。(2022年5月31日時点)選択肢の豊富さは様々な顧客のニーズを満たすことができます。

かぶカウ選択肢が多いというのは良いことだね。でも多すぎて迷ってしまいそうだよ。

自動積立設定機能がある

これは一定額を定期的に積み立てる場合に非常に便利な機能です。毎月わざわざ証券口座から買付しなくても自動的に一定額を積み立てる設定ができます。

かぶカウなかなか毎月定期的に買うという作業は億劫だから、

こういうサービスは確かるね。

SBI証券での口座開設は

いいところも多そうだけど、悪いところはないの?

SBI証券で口座開設するデメリット

SBI証券で実際に口座開設している私が感じるデメリットもあります。それがこちらです。

・取引画面がやや見にくい

・口座開設に時間がかかる

取引画面がやや見にくい

私は楽天証券も合わせて口座開設していますが、個人的な感想としては楽天証券の方が画面の操作性や見やすさは上回っている気がします。

とはいえ、慣れてしまえばそれほど操作は苦になりませんので特段問題はないかと思われます。

口座開設に時間がかかる

これはどこの証券会社で開設するにしても一定の時間はかかるものと思っていた方が良いでしょう。銀行口座も合わせて開設する場合は、より時間がかかることも想定されますので早めの準備がおすすめです。

気になったかたは下記リンクからぜひ口座開設を検討してみてはいかがでしょうか。

かぶカウは新NISAが始まったらどうするか?

かぶカウこれまで旧NISA+特定口座で運用しているひとは新NISAに向けてどうしたらいいのかな?

かぶカウのように、これまで旧NISAでの積み立てと特定口座での投資信託購入の両刀で運用しているかたもいると思います。

ここが本記事で最も書きたかった内容ですが、そのような時に

「現在、特定口座で積み立てている投資信託はどうする?」

という悩みを抱えているかたは多いのではないでしょうか。

実際私もその悩みを持った1人でした。

このような悩みを解決するため、インターネット等で情報収集し、これが自分にとっての最適解ではないかと感じた方法があったのでご紹介します。みなさまのご参考にしていただければと思います。

かぶカウの新NISAにおける立ち回り

結論、私は2024年から下記の立ち回りで投資を継続したいと思います。

1 2023年中に現在の特定口座の投資信託から2024年1年間で投資したい積立金額を取り崩す。

2 取り崩し分(2024年投資分)をまとめて2024年1月に新NISA口座で投資する。

3 以下特定口座の残高がなくなるまで繰り返す。

1 2023年中に現在の特定口座の投資信託から2024年1年間で投資したい積立金額を取り崩す

まず、現在の投資信託を次の年に投資しようとする金額分だけ取り崩す理由を説明します。

私は、投資信託を一気に取り崩すことは精神的にやや負担に感じる面があることと、少しでも現金化せずに投資信託で運用することで元本が上がる恩恵を享受したいという気持ちがあるからです。(もちろん現在買っている投資信託が今後もずっと上がり続けるという保証はありませんが)

かぶカウ確かに、今まで積み立てた分を取り崩すのってなんか精神的に抵抗があるんだよね。この方法なら少しは緩和できそう、、、

新NISAでは積立投資枠と成長投資枠合わせて年間360万円まで投資することができます。

年間360万円投資できるかたは上限額まで投資するのが最も効率的な選択だと思いますが、私含め投資にそこまで1年間で回せる資金がないというかたもいらっしゃると思いますので、私は年間の積立額をあらかじめ決めて、その分だけを特定口座から取り崩すという手法を取りたいと思います。

そうすることで、自分の無理のない金額を投資できること、特定口座で積み上げてきたものを一気に現金化するわけではないので今後も特定口座で運用しつつ、NISAに積み立てていけると考えました。

2 取り崩し分(2024年投資分)をまとめて2024年1月に新NISA口座で投資する

前述した2023年中に特定口座から取り崩した金額を2024年1月に新NISAの投資信託の購入に充てます。

1月に一気に購入する理由は、1年間の中で購入しようと思っている銘柄や投資信託がいつ最も安くなるかということは誰にもわからないからです。

確かに理想を言えば1年間の中で最も安い金額の時に仕込むことが最終的なリターンも大きくなります。

しかし、株価も然りですがその動きを正確に読むことは誰にもできません。

かぶカウ未来のことは誰にもわからないから、今できる最善を尽くそうというわけだね。

そうであれば、早めに投資しようと思っている金額を運用に回すことで少しでも長期で運用できるようにし、時間的な利益を優先させた方が良いと考えました。

3 以下特定口座の残高がなくなるまで繰り返す

以下1年ごとにこの作業を繰り返します。

個人的には取崩額は家計に響かない無理のない範囲にすること、取り崩し時期はじっくり金融商品の価格をチェックして納得のいく価格になったところで次の1年分を取り崩していけたらと考えています。

次年度1年間の投資資金をどう決めるか、その金額をいつ取り崩すかということについてはしっかりと各自の投資の軸にしたがって決定することが重要だと思います。

かぶカウやはり「投資の軸を決めて、感情に惑わされずに淡々と継続する」これが一番重要なことだね、そのためにも投資計画を立てることは必要なんだ。

長文でしたが最後までお読みいただきありがとうございました。

今回は2024年から新たに始まる新NISAについて解説しました。

この記事を読んで私は新NISAの戦略はこうしようと考えているというかたがいらっしゃいましたらぜひコメントで教えていただけると嬉しいです。

以上です!

コメント