かぶカウ

かぶカウこんにちは。かぶカウです。

8月9日にENEOSホールディングス(5020)の決算発表があったので、内容がどうだったのか解説し、今後株価がどうなるかを分析していきます。

本記事はこのようなかたの疑問を解決します。

・ENEOSの決算をわかりやすく知りたい。

・ENEOSの今後の株価はどうなるの?

・決算の分析方法が知りたい。

なお、本記事では2023年8月16日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

株価は長期的に515.9→600円まで上がると予想します。

その理由は決算を分析しながら解説します。

最新決算内容

まずは決算短信をご覧ください(下記リンクをクリックすると開きます)

ざっくりと内容をまとめると以下のとおりです。

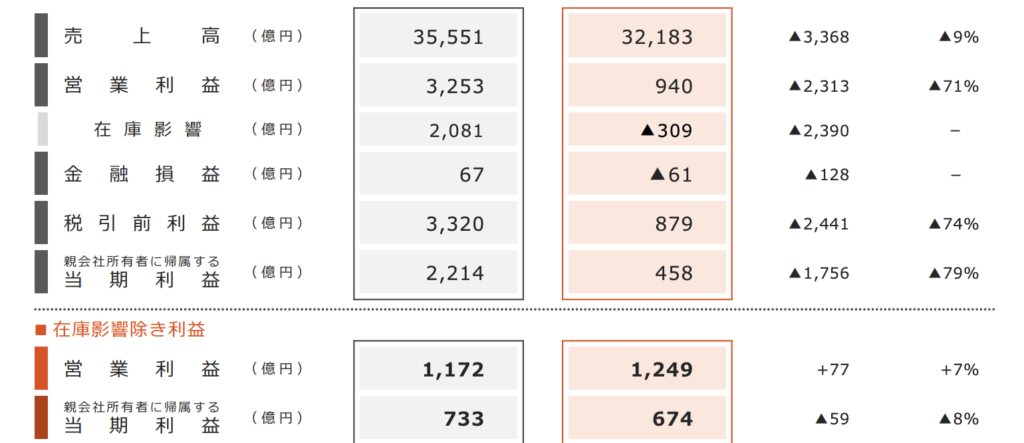

・売上高対前年同期比−9.5%

・純利益対前年同期比−79.3%

・配当1株11円×年2回(同水準維持)

・1株あたりの純利益前年同期比−78%

まず、結果的には大きくマイナスな決算となってしまいました。

本業の稼ぎを表す営業利益も対前年同期比マイナス71.1%ということでここも大きく下げてしまいました。

経常利益で進捗率を見ると、第1四半期終了時点で28.4%なので、ひとまず進捗率の最低ラインはクリアしているといったところです。

業績は思わしくなかったのですが、配当は2019年から継続して出している年間配当22円は維持できる見通しです。

今回このような決算内容になった理由は下記のポイントです。

・原油価格下落で石油製品の販売価格下落

・金属セグメントは半導体の需要減で減益

株価チャート

決算を受けて業績が悪かったので株価は大きく下げるだろうと予想していたのですが、結果は大きく株価を上げていました。(下図のとおり)

現在では決算後に一旦上昇した株価は元の水準に戻りつつあります。

この理由としては次の2つが考えられます。

①今年度の業績予想を悪く見込んでいたので市場が織込み済みだった。

2023年5月11日発表された通期の業績予想では、今期の売上高はマイナス10%と予想していたので、元々原油価格の下落など、外部環境の悪化を相場が見込んでいた可能性があります。しかしそれでも1Qの経常利益の進捗率は通期の4分の1である25%を上回ってきたので、事業自体は概ね計画どおりに行っていると投資家から捉えられた可能性があります。

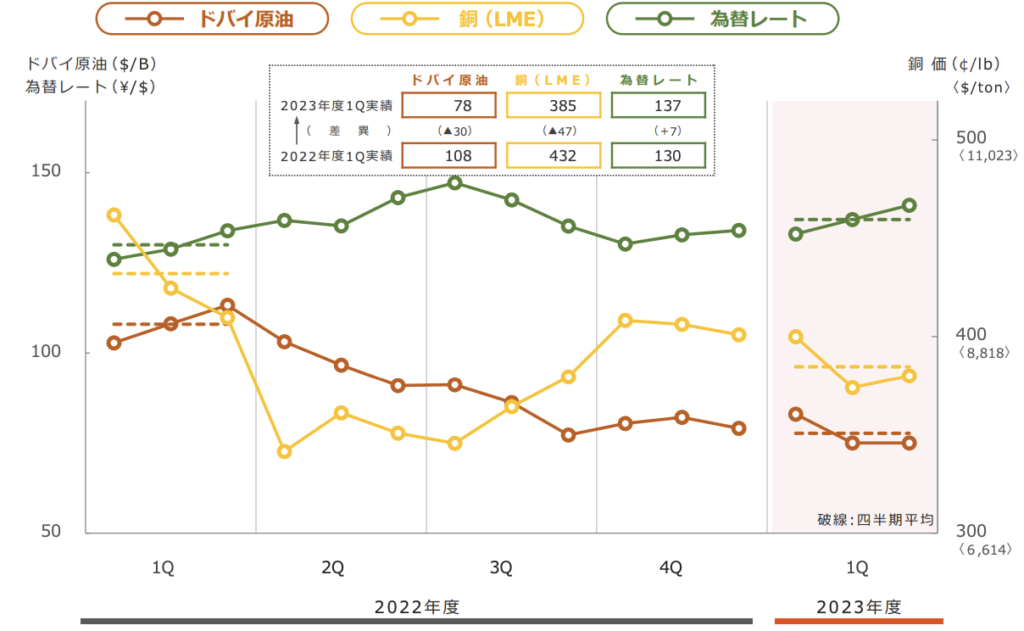

②次期の原油価格が上がると予想

ENEOSのような石油・石炭関連銘柄は売上高が原油価格に左右されてしまうという特徴があります。原油価格が高ければ石油製品の単価が上がり、その分大きな収益を得ることができるからです。しかし、最近の原油価格は下落傾向でした。(下図参照)そのため、今回の決算では石油・天然ガス関連セグメントでマイナスの業績になってしまいました。

今回のドバイ原油価格が1バレル78円でしたが、通期の予想では今後原油価格は80円まで上がると見込んでいますので今後もし予想どおり上がれば、売上高も回復する可能性があります。

株価の上昇にはこれらの原因が考えられますが、どちらもENEOSが直接引き起こしたものではなく外部の要因によって生じたものです。

私はこういった原因で起きた株価の上昇は長く続かないと考えています。

やはり大事なのは企業の財務体質そのものにあると考えるからです。

それでは財務体質的にはどうなのか。指標を分析していきます。

指標分析

では、現在のENEOSの指標はどうなっているのでしょうか。

前回の値と比較しながら分析していきたいと思います。

※前回データとは2023年6月8日に分析した記事より抜粋しています。

前回の記事でもENEOSを分析していますので宜しければご覧ください。

| 前回 | 今回 | |

| PER | 8.0 | 8.9 |

| PBR | 0.5 | 0.55 |

| ROA | 1.4 | 1.4 |

| ROE | 5.0 | 4.9 |

| 自己資本比率 | 28.7 | 28.4 |

| 信用倍率 | 17.34 | 6.73 |

コスモ PER:7.8倍

PBR:0.84倍

INPEX PER:8.3倍

PBR:0.62倍

全体的に見て前回とあまり変化がない結果となりました。

指標全体では、割安感はあるけれど、財務基盤が盤石とはいえないと思います。

PERやPBRといった株価の割安度を示す指標は同業他者と比べても高くないですし、水準で見ても割安感のある数値となっています。

経営のうまさを示すROEは日本企業の平均並みの水準、ROAはやや低い水準です。ROEとROAはバランスよくどちらも高いことが理想なので、今後もバランスの改善を図る必要がありそうです。(ROEだけが高いと、借入によって一時的に増加した資産も含まれてしまう可能性があるため)

自己資本比率は20%台で低い水準にあります。突発的な損失に耐えるためにも他人資本ではなく、自己資本の比率は今後とも上げていきたいところです。

信用倍率は前回に比べると低い値になっています。信用倍率が低ければ、株価の上値は軽くなりますので、短期的な株価の上昇は見込めるかもしれません。

配当金

配当金は今期1株あたり11円×年2回を予定していて、この水準は2019年から同水準です。

現在の株価は515.9円ですので、配当利回りは4.26%です。

日本株の中では高配当な部類に入りますね。

また今後の株主還元の姿勢についてENEOSは下記のように決算資料で説明しています。

還元方針

- 引き続き、株主への利益還元は経営上の重要課題

- 中期的な連結業績推移および見通しを反映した利益還元の実施を基本に、安定的な配当の継続に努める

3次中計期間の還元の考え方

出典:ENEOSホールディングス決算説明資料より引用 https://ssl4.eir-parts.net/doc/5020/ir_material_for_fiscal_ym/138521/00.pdf

- 3か年平均で、在庫影響除き当期利益の50%以上を「配当と自社株買い」で還元する

- また、安定的な配当継続に配慮し、22円/株の配当を下限とする

こういった記述を見ると、長期でも安心して保有できそうな安心感はあります。

財務諸表

今期の決算短信に掲載されている貸借対照表や損益計算書から、財務的な分析を行っていきます。

貸借対照表

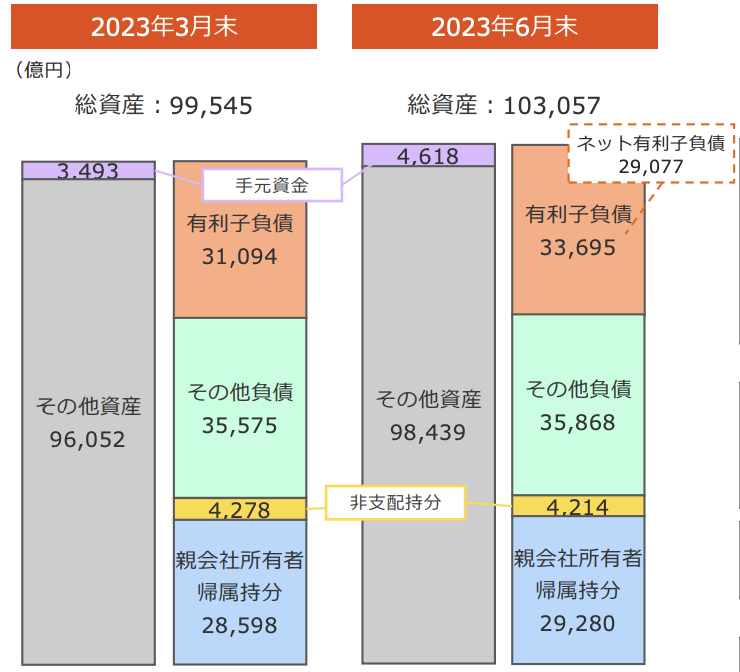

貸借対照表のポイントは以下のとおりです。

・資産、負債、純資産ともに増加

貸借対照表上で資産額は増加しています。

一方で、短期的な負債である流動負債も増加していることから、資産、特に流動資産(おおむね1年以内に使用される現金等の資産)の増要因は借入金によるものであると予想できます。決算資料でも「棚卸資産の増加による運転資金の増加で負債が増加した」とありましたので平たくいうと、製品在庫が多くなって、それを管理するコストが増加したということです。一方で、純資産も増加しているため、財務状態的には健全な状態が保たれていると言えます。

棚卸資産:販売を主な目的として製造、製作、仕入れられた製品が、販売されないまま、自社に留まっていること。在庫のこと。

損益計算書

損益計算書は企業の一定期間の営業成績を明らかにしている財務諸表の1つです。

ポイントは前述の決算分析のとおりですので割愛しますが、原油価格等の外部環境が改善するかどうかも今後の業績の回復のポイントになりそうです。

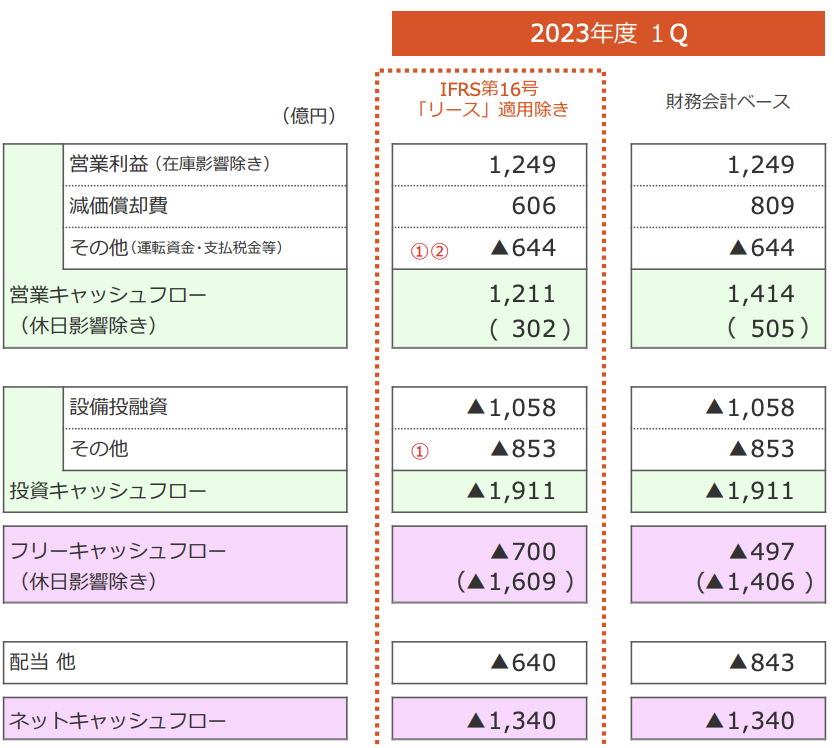

キャッシュフロー計算書

キャッシュフローで見ると、企業が自由に使えるフリーキャッシュが減少しています。営業CFはプラスですので本業で利益は出せていることがわかります。投資CFはマイナスなので積極的な投資を行なっているともいえます。今後財務のCFが回復していけば財務体質はさらに安定したものになるでしょう。

結論

株価は長期的に515.9→600円まで上がると予想します。

理由

・次期の原油価格は上昇すると予想→業績の回復が期待できる。

・積極的な株主還元姿勢が見られる。

財務基盤は盤石とはいえないものの、株主還元姿勢や今後の原油価格の改善(上昇予想)を踏まえて長期的には株価は上がると考えます。

株価が上がり業績が回復していけば、おのずと財務基盤も改善していくと考えます。

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

以上です!

コメント