ぶっちゃけ、株主優待が魅力的すぎてほしい。

本日紹介する銘柄は「ヒューリック」(3003)です。

この記事を読むメリットは2つです。

・ヒューリックの決算内容がわかる

・ヒューリックの株式の売買に活かせる知識が身につく!

ほとんどの方が私を知らないので、少しだけ自己紹介させてください。

私は日本株の財務分析が好きで、自分が次に買いたい銘柄を見つけて投資しています。

私の記事を読んで皆様が投資したい銘柄を見つけ、投資に向けた第一歩となればこれほど嬉しいことはありません。

これから株式投資を始めたいと考えているかたも、すでに株式投資を始めているかたも、今なら証券口座開設で最大10万円分の株がもらえるmoomoo証券での口座開設がおすすめです!

口座開設がまだのかたは下記リンクから開設ください!

\口座開設で最大10万円の株式を! /

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

ヒューリック(証券コード:3003)の株価は、現在の1,379円から1,200円まで下落すると予想します。

詳細を解説していきます。

企業紹介

ヒューリックは、東京証券取引所プライム市場に上場する不動産会社です。

時価総額は約9,100億円で、主に都心部のオフィスビルや商業施設の開発・運営を手がけています。

旧富士銀行(現みずほ銀行)の店舗ビルの建て替えを起点に成長し、現在は不動産大手の一角を占めています。

かぶカウ

かぶカウ「おっここにもヒューリック」というセリフが印象的な

CMの会社だね

株価

2024年12月16日時点でのヒューリックの株価は1,364円です。

3ヶ月間のチャートでは徐々に下落しているように見えます。

個人的にこの株価水準は、テクニカル的視点で見ると、割高な水準にあると考えます。

上図は5年間のチャートです。

2024年の初頭に最高値である1650円付近をマークしましたが、現在では従前の水準にもどりつつあります。

どこまで下がるのか注視したいところです。

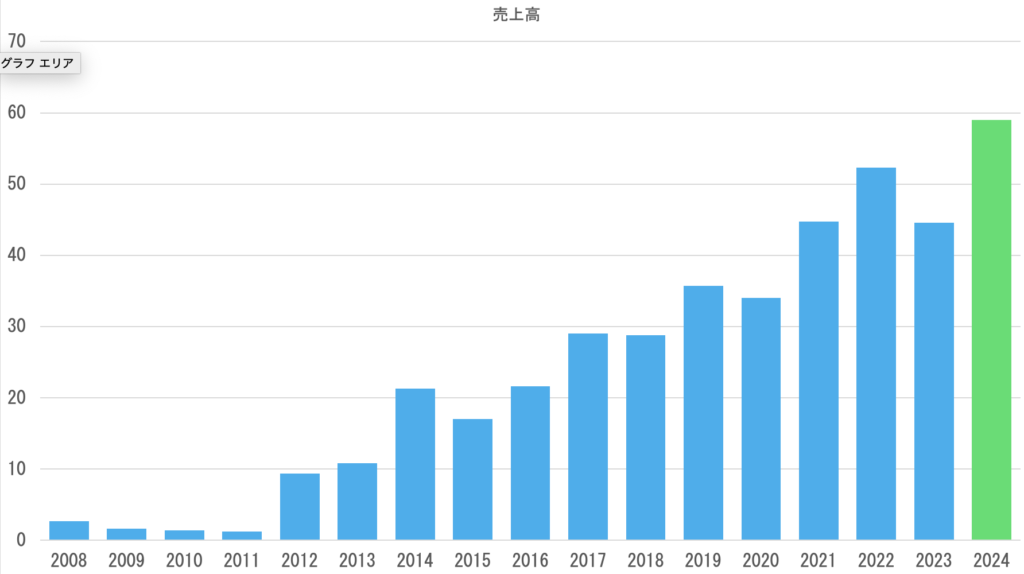

売上高

2023年12月期の売上高は4,556億円です。

2024年は更に成長し、6,000億円を突破しそうな勢いです。

ただ、不動産は景気敏感な側面があるため、不動産関連の景気が悪いとその影響がダイレクトに売上に反映されてしまう特徴があります。

かぶカウ

かぶカウ逆に景気が良いときには株価はどんどん上がりそうだね

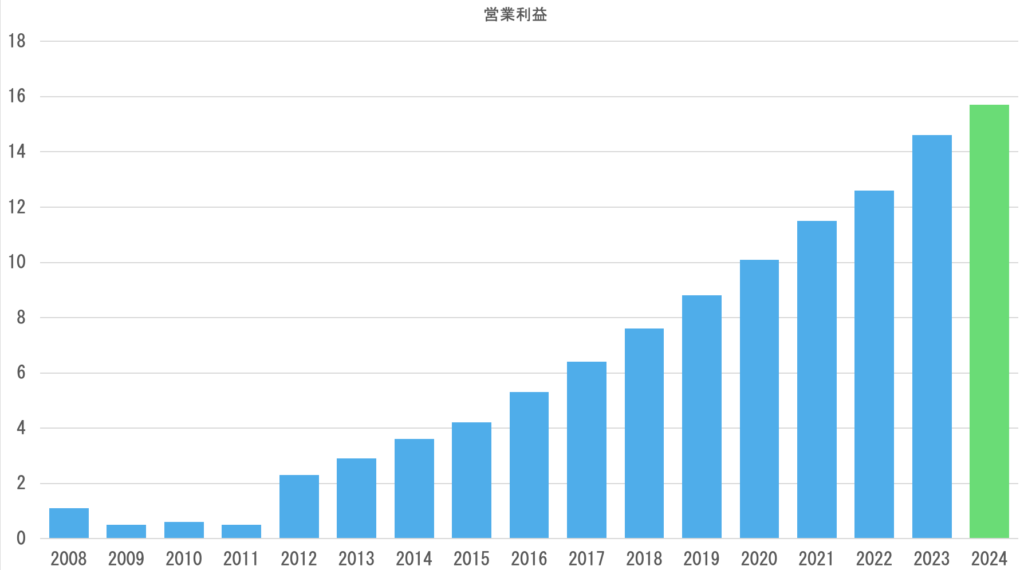

営業利益

2024年12月期の営業利益予想は1500億円を超える予想です。

営業利益は着実に右肩上がりのきれいな棒グラフになっています。

ただ、不動産事業のリスクとして不動産市場の競争激化や建設コストの上昇により、利益が減少することが懸念されます。

かぶカウ営業利益はいい感じに伸びているね!

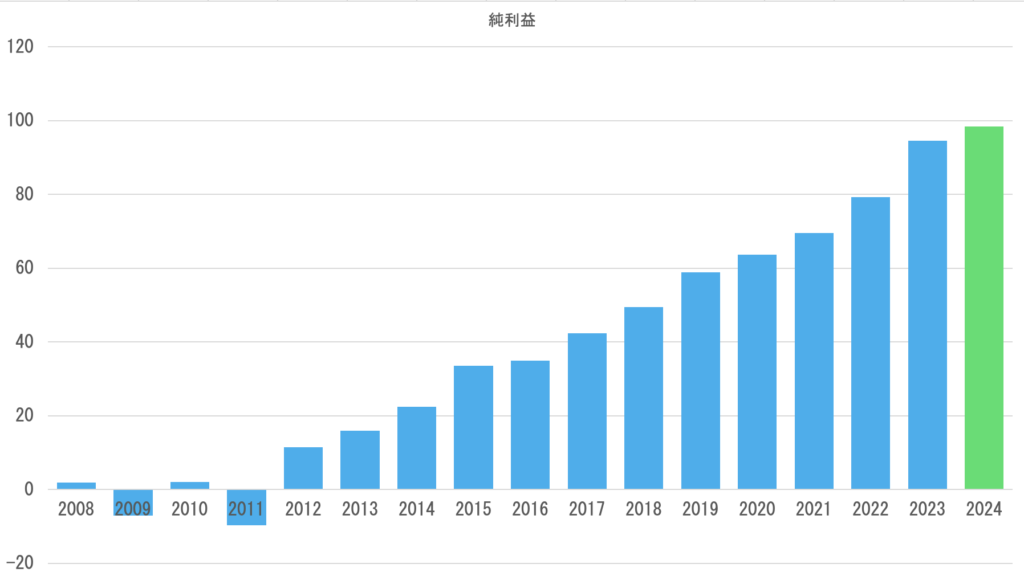

純利益

純利益は2012年以降、順調に成長してきています。

コロナ禍で不動産市場が苦境の場面でも安定して純利益を出している点は評価できます。

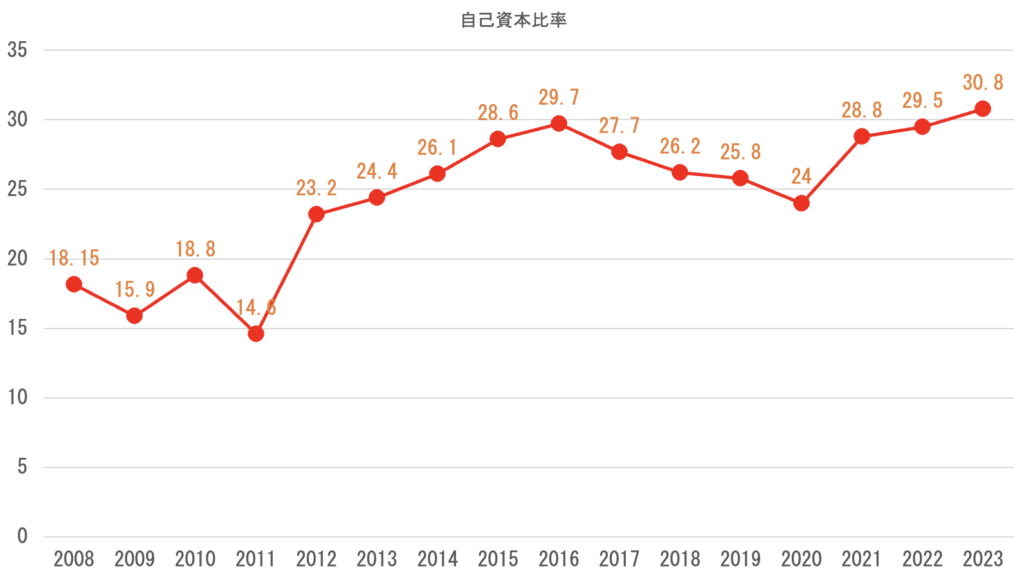

自己資本比率

2023年9月末時点の自己資本比率は30.8%です。

自己資本比率は年々上昇してきているように感じますが、安心できるほどの数値ではありません。

理想を言えば40%以上はほしいところです。

かぶカウ悪くはない自己資本比率だね

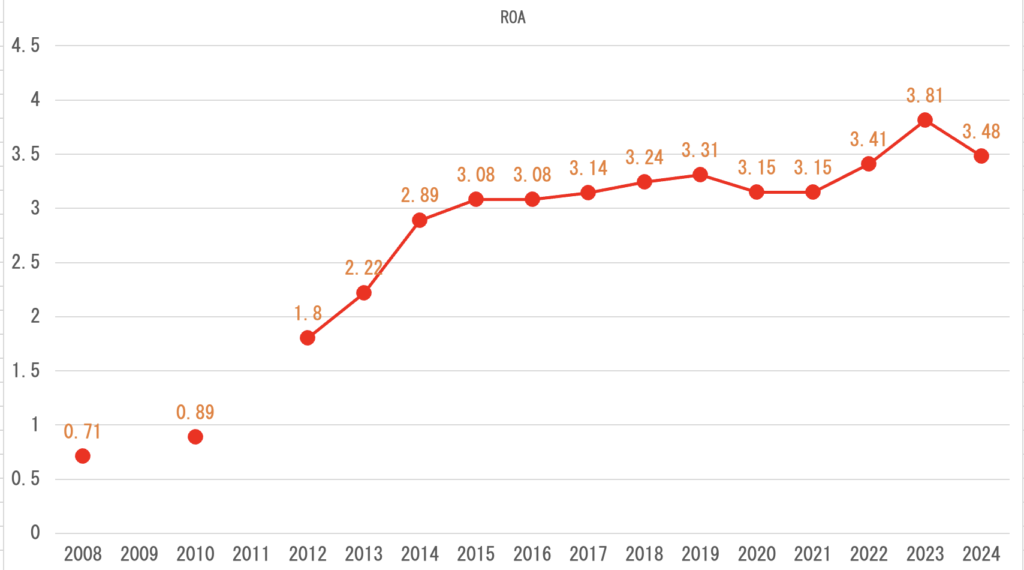

ROA

2023年12月期のROA(総資産利益率)は予想値が公開されていませんが、2024年は3.48%でした。

ROAの水準はあまり高くないようです。

とはいえ、不動産業界のROAはそこまで高くないので許容範囲と言えます。

かぶカウ

かぶカウグラフ的には上昇傾向にあるしね!

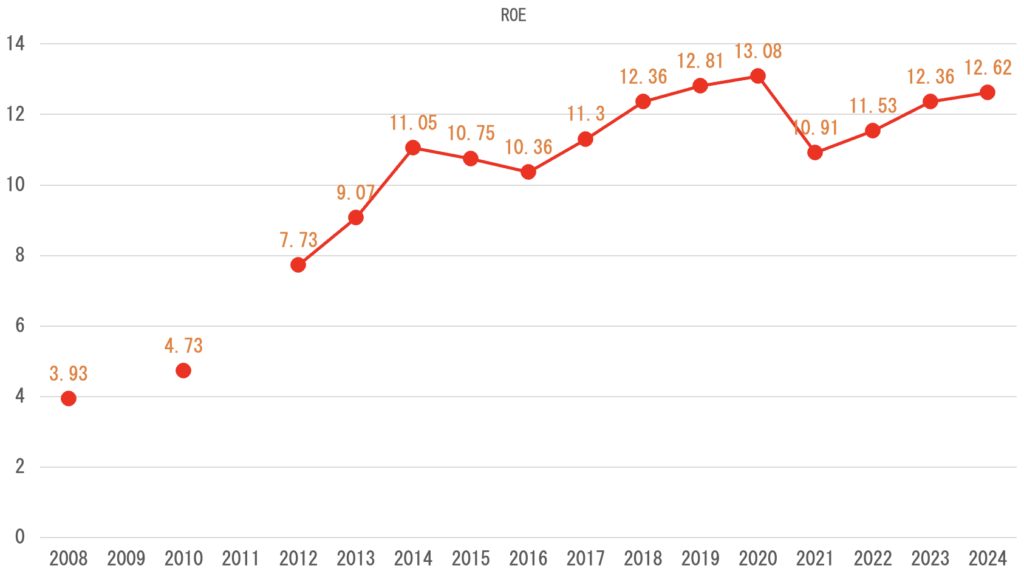

ROE

2024年12月期のROE(自己資本利益率)は12.62%でした。

ROEは同業者の水準と比較しても非常に高めの値になっています。

グラフで成長率を見ても、年々順調に高くなっていることがわかります。

かぶカウ日本企業の平均が9%くらいだから平均以上の値は取ってきているね

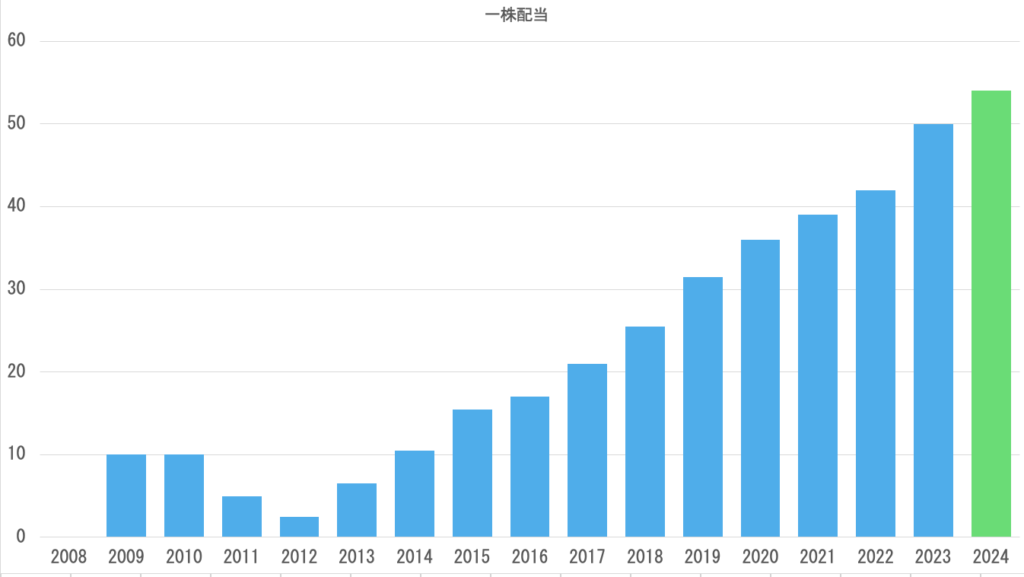

一株配当

2024年12月期の一株当たり配当金は54円と予想されています。

2023年は50円だったため、4円の増配となりました。

配当金は2012年以降順調に増配していますね

かぶカウコロナのときも増配しているのはすごいね。

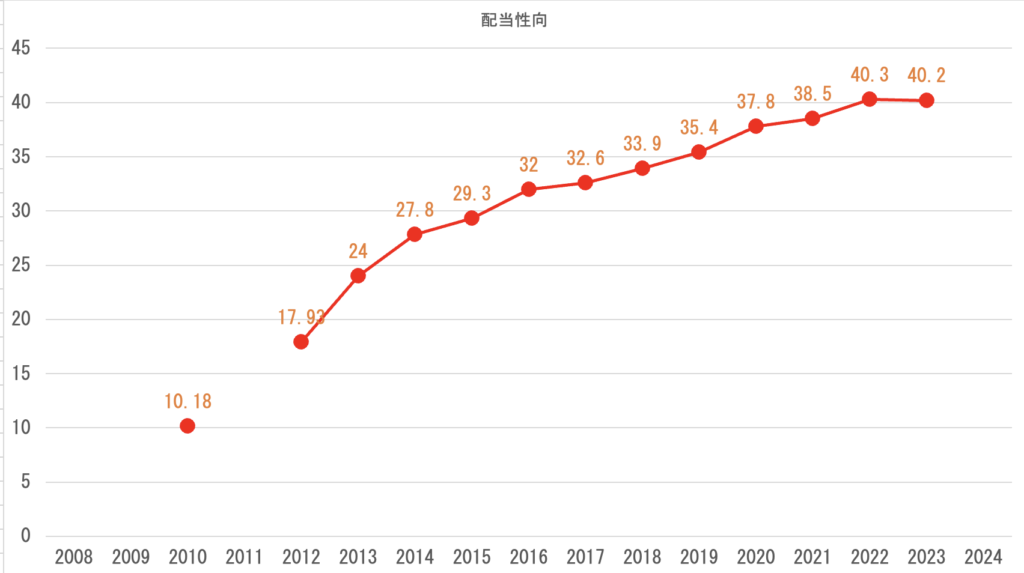

配当性向

2024年12月期の配当性向は40.2%と予想されています。

増配によって配当性向は増加してきているところは一抹の不安はありますが、数値としてみれば無理をしてでも配当金を出しているというわけではないので、まだまだ増配余力はあるかなといったところです。

かぶカウ今後の増配も可能そうだね。

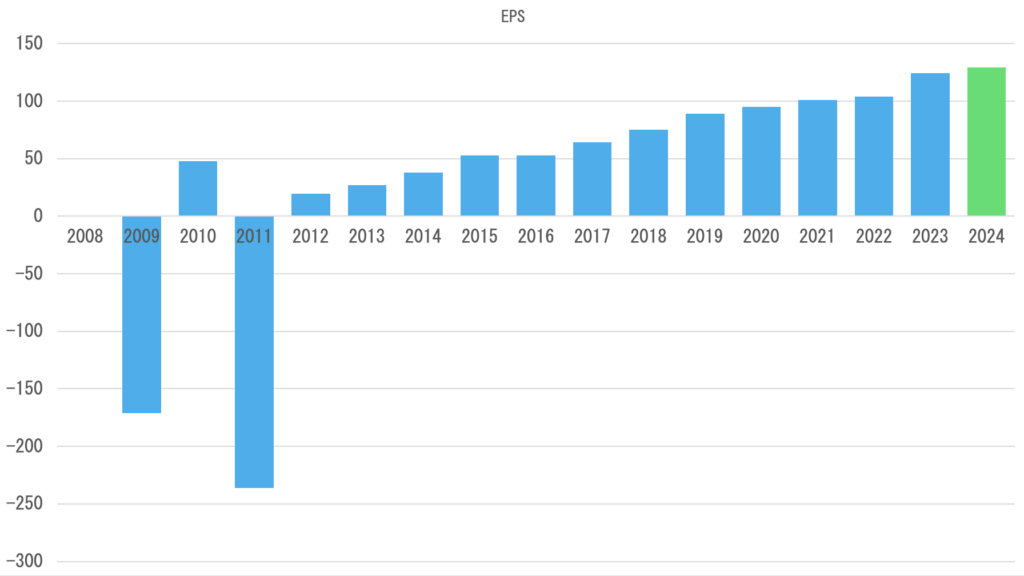

EPS

2023年12月期のEPS(一株当たり利益)予想は129.4円です。

前年比で微増にとどまっており、利益成長の停滞が伺えます。

今後も収益性の向上に期待したいところですね。

決算

2024年12月期第3四半期累計期間の決算短信のポイントは3つです。

売上高は前年同期比13%増

純利益は前年比−6.9%

配当金4円増配で54円に

売上自体は堅調に推移していますが、不動産売却事業の利益が前年同期比で減少しており、今後の業績に影響を与える可能性があります。

一方、保険事業やホテル事業もヒューリックは行っており、それは非常に好調に推移しています。

かぶカウ今後のメイン事業の不動産事業がどのように推移していくかが鍵になりそうだね

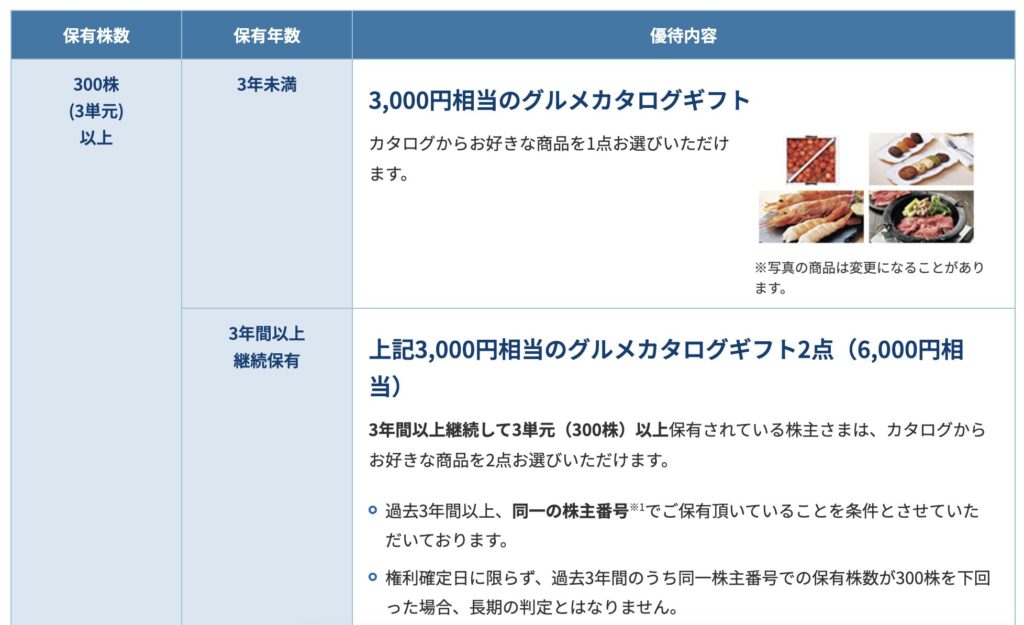

株主優待

ヒューリックは株主優待を行っています。

ただ、2023年8月29日付けで優待制度の変更を発表しており、少なくとも300株を2年以上保有しないと、株主優待を受けることができなくなった点については注意が必要です。

なお、優待の内容は下図のとおりです。

ヒューリックの株主優待は個人投資家に人気です。

それはカタログ優待がもらえ、その中身が3,000円相当ではあるものの、好きなものを選べて品質が良いと話題になっているからです。

長期保有が必要になってしまったものの、長期保有覚悟で購入するのも一つの楽しみになるかもしれませんね。

かぶカウヒューリックの優待って魅力的だよね。

結論

ヒューリックの株価は、現在の1,379円から1,200円まで下落する可能性が高いと考えられます。この予測の根拠として、以下の点が挙げられます。

利益成長の鈍化

営業利益および純利益がマイナス成長していることで、今後の業績改善が不透明です。

財務指標の悪化

自己資本比率やROAが業界平均を下回っており、財務体質の改善が課題です。

株主優待の改悪

株主優待の獲得条件が変更になったことで、個人投資家からどのような反応がくるか、不透明な面があります。

今後いかに配当の増配などで挽回を図っていくかがポイントになりそうです。

これらの要因により、投資家の期待が低下し、株価が1,200円程度まで調整する可能性が高いと判断します。

ただし、不動産市況の改善や新規事業の成功により、この予測が覆される可能性もあるため、今後の動向を注視する必要があると感じました。

これから株式投資を始めたいと考えているかたも、すでに株式投資を始めているかたも、今なら証券口座開設で最大10万円分の株がもらえるmoomoo証券での口座開設がおすすめです!

口座開設がまだのかたは下記リンクから開設ください!

\口座開設で最大10万円の株式を! /

以上です!!

コメント