かぶカウ

かぶカウこんにちはかぶカウです。

今日はINPEX(インペックス)(1605)の株価を分析していきたいと思います。

この記事では、このようなかたの疑問を解決します!

- INPEXって何の会社?

- 最近の業績ってどうなの?

- 高配当だけど今後も大丈夫?

- 今後の株価どうなるのだろう?

- 銘柄分析の手法が知りたい!

なお、本記事では2023年6月4日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

まずはいつものように株価予想を結論から話します。

INPEXの株価は

中期的に1,515円→1,630円まで上がる

と予想します。

その理由を解説していきます。

INPEXって何の会社??

資源開発会社の最大手です。

原油やガスの開発・生産などを行なっています。

かぶカウ原油やガスの開発って言われてもイメージが湧かないなあ

みなさんが日常的に使用している車のガソリンやガスコンロの火の原料になっている原油や天然ガス。

INPEXはこの原油・天然ガスなどを探して、掘って、製品化して、運ぶ。

簡単にいうと、こういった業務をしている会社です。

また国内最大手ということで日本の年間エネルギー消費量の1割をINPEXが生産しています。

もしこの会社がなくなったら、日本はパニックになること間違いなしです。

また、石油資源開発は国策としての重要な位置付けもあってか、国(経済産業大臣)の持ち株比率が約21%と最も高い比率を占めています。

最近の値動き

最近の値動きは上図のチャートのとおりです。

5月10日に決算を出していて、これを受けて株価は順調に上昇し、5月下旬からはジリジリと株価を下げている展開になっています。

かぶカウ決算はどんな内容だったの?

かぶカウなんか難しそうだな、、どこをどう見たらいいのかわからないよ〜

安心してください。そんなかたのために概要をまとめました。

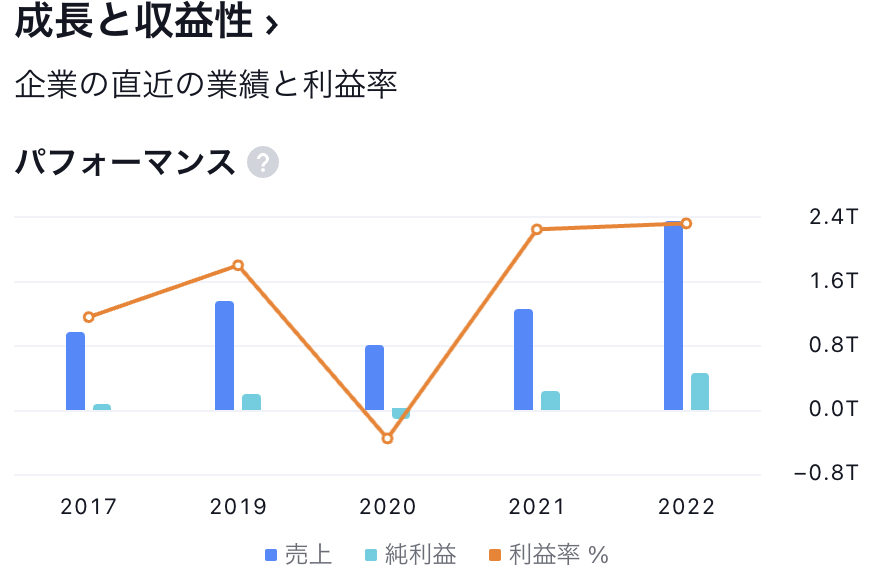

- 円安により今期の売上高、前年同期比19.2%増5,784億円

- 2023年3月期の純利益は対前期比−1.3%

- 円安の影響で国内の原油の販売価格は上がっているが、販売量は増加

- 第2四半期の業績は上方修正

- 来期の純利益は今期比−34.9%

かぶカウとても堅調な財務内容だね。でも燃料費が上がったら販売数量って減少するような気がするんだけど、販売数量は上がっているんだね。

元々石油やガスは生活に欠かせないものだから、一定の需要はあります。

その上で外出制限の解除などの社会環境の変化により、飛行機で出かける人が増えたら飛行機の燃料費もより多く必要になりますよね。

かぶカウ行動制限緩和の傾向は特に海外で強くなって、

日本にも外国人の観光客が多く訪れるようになったよね。

指標分析

それではファンダメンタルズの視点からINPEXを分析していきたいと思います。

時価総額

2兆1,008億円

INPEXは時価総額が2兆円を超える大きな会社です。

PER・PBR

PER 6.6倍

PBR 0.51倍

同業他社の出光興産、コスモHD、ENEOSHDも同水準です。

PERもPBRも割安ですね。

最近のレンジでPERを見ても、現在の株価は非常に割安な値です。

割安基準を測るミックス係数を調べると3.36で、22を大きく下回っています。

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 13.5%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です。

ROEの数値が高いほど経営効率が良いと言えます。

上場企業の平均が9%で10%以上あれば優良企業と言われているので

INPEXのROEは優良といえます。

ROA 6.9%

ROAは会社が持っている総資産を利用して、どの程度の利益を上げているかを示す指標です。

つまり資産を有効活用できているか知ることができる指標です。

日本企業の平均が約4%なので、平均以上の値です。

自己資本比率

61.8%

一般的に30%以上あれば問題ないと言われていますので、INPEXは非常に優秀な値を出しています。

信用倍率

4.51倍

信用買い残と信用売り残との比率を示している指標です。

1倍を超えれば将来の売り圧力である信用買い残が多い状態です。

信用倍率が大きいほど、今後の株価が上がりにくくなります。

INPEXの最近の信用倍率は

5/19 5.83

5/12 7.97

将来の売り圧力ほうが高い状況です。

つまり上値はやや重いと言えます。

配当金

INPEXは言わずと知れた高配当銘柄として人気です。

配当金の推移は下図のとおりです。

配当金はコロナ禍で減配しましたが、順調に復配していますね。

次期の予定配当は64円、配当性向は約18.5%なのでまだまだ余力があります。

インペックスの配当に関する方針として会社HPには下記の記載がありました。

当社は、2022年2月に策定しました「中期経営計画 2022 – 2024」にてお示しした還元方針に基づき、2022年度から2024年度の中期経営計画期間中は、総還元性向 40%以上を目途とし、1株当たりの年間配当金の下限を 30 円に設定するなど、安定的な配当を基本としつつ、事業環境、財務体質、経営状況等を踏まえた自己株式取得を含む、業績の成長に応じた株主還元の強化に取り組むこととしております。

INPEX HPより引用 https://www.inpex.co.jp/company/midterm.html

今後も増配の方針があり、減配の下限も30円ということで中長期で安心してホールドできる銘柄なのかなと感じています。

配当利回りは4.09%です。

株主優待

INPEXは株主優待制度も実施しています。内容は以下のとおりです。

400株を1年以上保有という条件はありますが、QUOカードの優待があります。

QUOカードの優待は自社製品の優待よりも改悪されやすい特徴があるので、一応気をつけておきたいところです。

財務基盤がしっかりしているINPEXは財政的な負担を理由に優待の改悪はしにくいのかなと私は考えています。

財務諸表分析

では、次に財務諸表を分析します。

損益計算書

売上高の増加要因は原油販売価格の上昇および販売数量の増加です。

要は価格が高くなったのに原油はすごく売れたよ!ということです。

また、海外で売れた石油の売上高が日本の為替レートで円換算すると円安だったので売上高が増加しました。

かぶカウ決算短信で来期の予想純利益が今期比−34.9%だったけど、

今後は大丈夫かな?

確かにその予想が出ています。INPEXの事業では為替の値動きが売上高等に非常に影響しています。

海外との取引が活発なため、売上も為替レートによって大きく変化するからです。

時期の純利益をマイナスで見積もっているので、企業としては円高が進むと推測していますが、結構保守的な予想為替レートを予想しているなというのが私の意見です。

貸借対照表

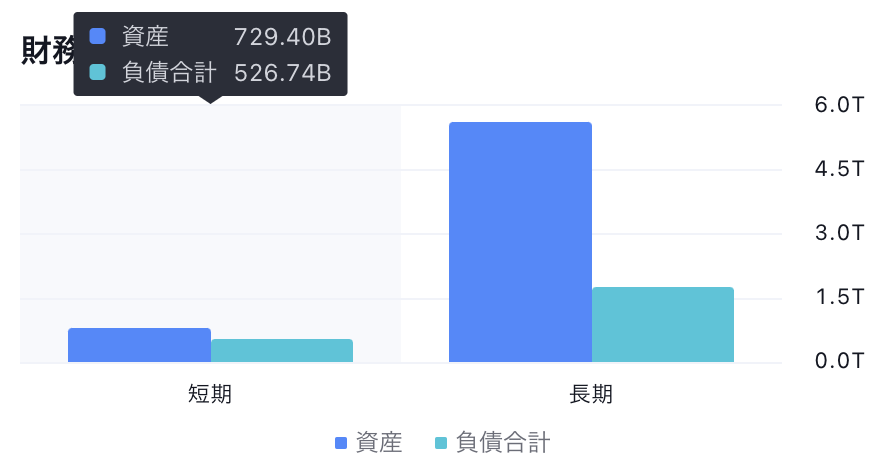

今回の決算で発表された貸借対照表を分析すると、

前期に比べて資産は増加、負債は減少、純資産は増加していますので財務状況は改善傾向にあります。

資産の増要因は有価証券の増加、負債は減少していますが、内訳で見ると流動負債が増加(7,874億円)、固定負債は減少(1兆3,633億円)しました。

負債に対する支払能力をはかる流動比率は99.13%で、一般的と言われている130〜150%よりは低い値です。

純資産は今期4兆円を超えていますので、収益的には余裕がありそうです。

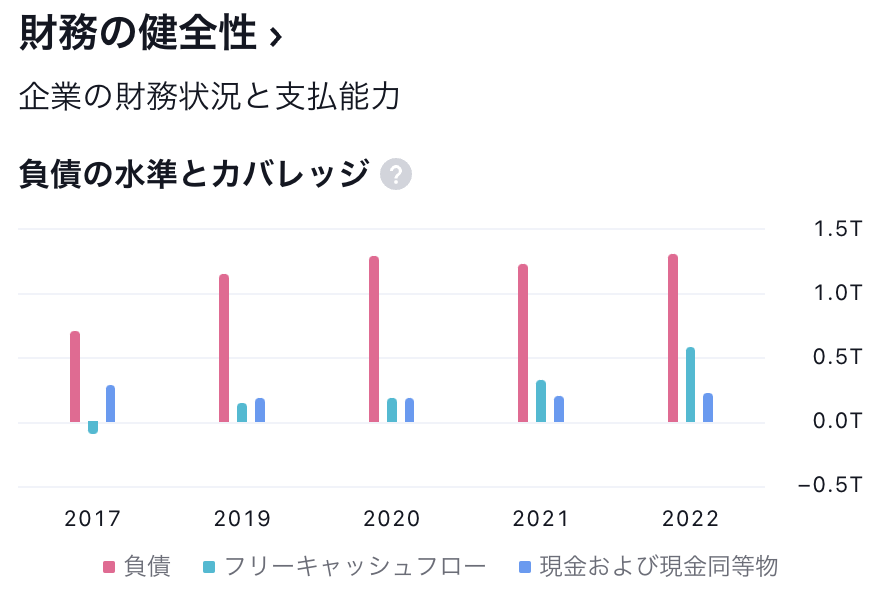

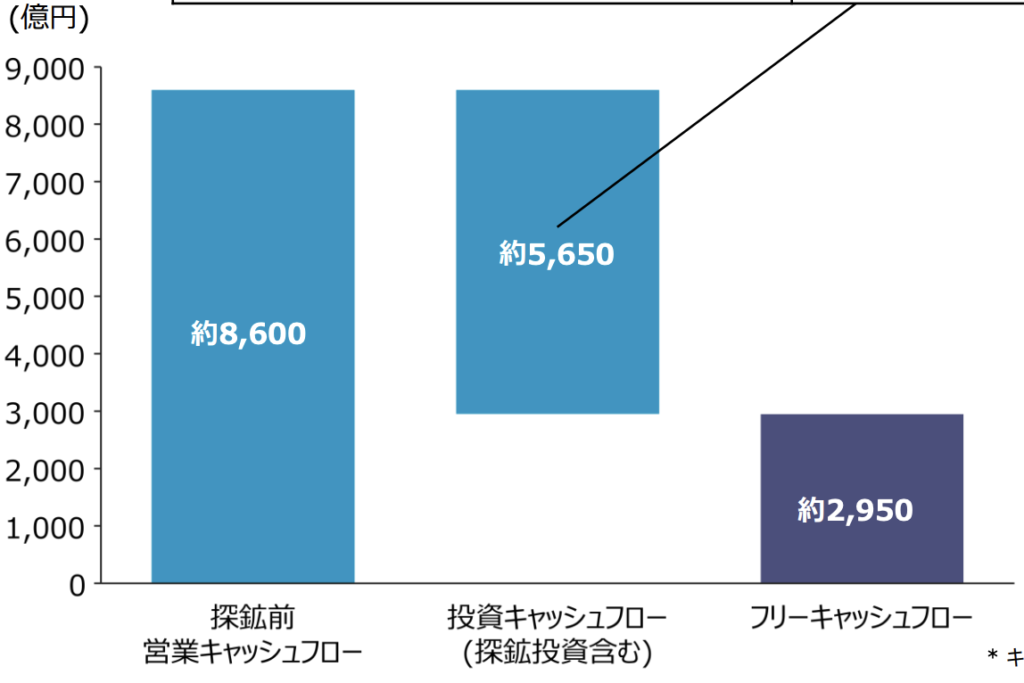

キャッシュフロー

次にキャッシュフローで分析すると、フリーキャッシュが年々増加傾向なことは非常に素晴らしいですね。

決算説明資料の補足資料でも次期のキャッシュフローの予想が出ていましたが、十分に営業活動で稼いだ利益を投資活動に回せそうなことが伺えます。

チャート分析

続いてチャートを見ていきたいと思います。

上図は1ヶ月間のチャートです。

5月の下旬ごろから徐々に下げトレンドで、直近はやや上げた形になっています。

また、上図のチャートは1年間のチャートですが、ヨコヨコに推移していて、およそ1,300円から1,650円の間を推移しています。現在の株価はやや高めな位置にいるという印象です。

ここまで分析したとおり、INPEXは財務状況がよく、高配当で優待もあるため、中長期で保有すると、非常に魅力的な銘柄なのかなと感じます。

まとめ

INPEXの株価は

中期的に1,515円→1,630円まで上がる

と予想します。

その理由をまとめると

- チャートは中長期で上昇基調

- 財務健全、増配余力もありで今後の成長が見込める

- 高配当、優待もあるので中長期で持ちやすい

テクニカル的には1,650円を超えていくようであれば、さらなる上昇が見込めると考えています。

一方で、直近で信用倍率がやや高い傾向にあるので、短期的に少し下げる可能性はあるとも考えています。

また財務指標は非常に優良で、直近の業績もよく、高配当でさらに優待もあるので、非常に魅力的な銘柄であるとも感じました。

今後は株価の動きに注目しながら購入できればと考えています。

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

以上です!

コメント