今回は言わずと知れたメガバンク

三菱UFJフィナンシャルグループ(MUFG)(7513)の株価を分析していきたいと思います。

この記事では、このようなかたの疑問を解決します!

- 最近の業績ってどうなの?

- MUFGの株を保有するメリットって何?

- 株を購入しようと思っている

- 高配当だけど今後も大丈夫?

- 今後の株価どうなるのだろう?

- 銘柄分析の手法が知りたい!

なお、本記事では2023年6月3日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

まずはいつものように株価予想を結論から話します。

MUFGの株価は

短期的に969円→1,000円まで上がる

と予想します。

その理由を解説していきます。

MUFGってどんな会社?

赤い銀行です。

何を言っているかわからないかと思いますが、

首都圏を中心に展開する日本三大メガバンクは会社のブランドカラーで呼ばれたりします。

赤:三菱UFJ銀行

青:みずほ銀行

緑:三井住友銀行

MUFGは国内最大の金融グループです。傘下に銀行、証券会社、信託銀行、カード会社などを持つ超巨大な企業です。

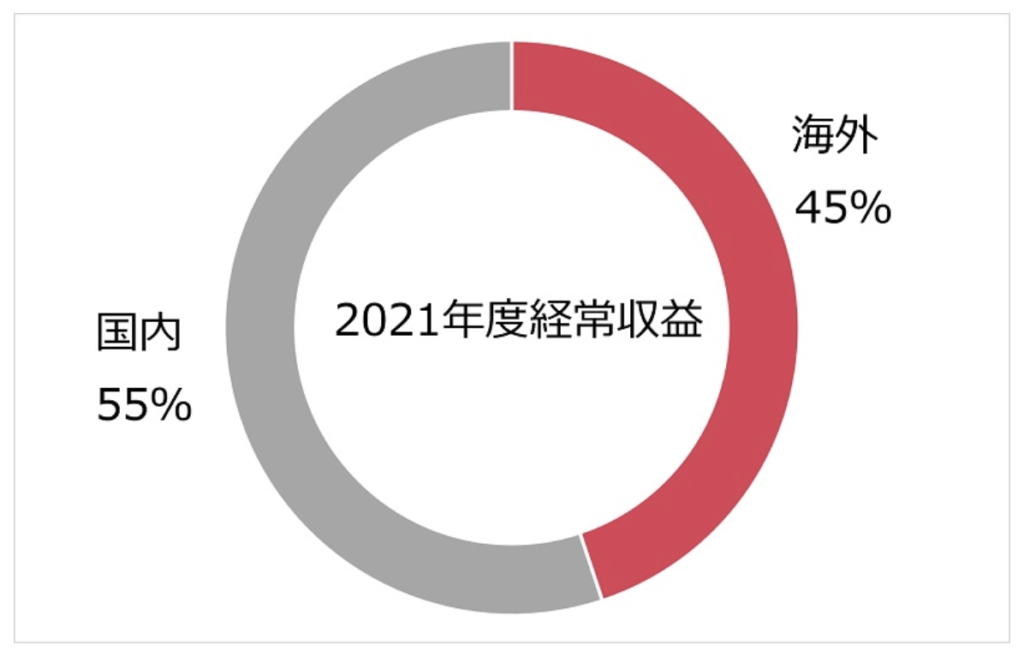

銀行単体での収益が31%、海外での収益比率が45%と非常に高いことが特徴的な企業です。

最近の値動き

最近の値動きは上図のチャートのとおりです。

5月15日に決算を出していて、これを受けて株価は最近まで順調に上昇してきていることがわかります。

決算はどんな内容だったの?

今回の決算短信は63ページもある超絶ボリューミーな内容です。

うわあ、全部読んでいる時間なんかないよ!

安心してください。そんなかたのために概要をまとめました。

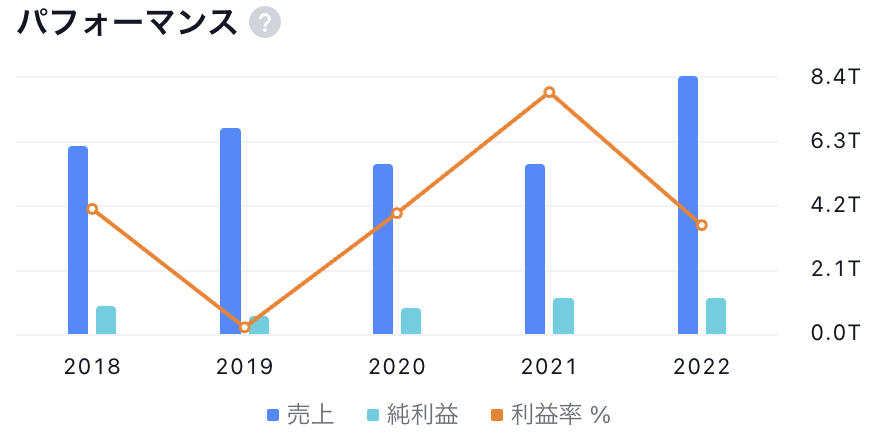

- 2023年3月期(2022年4月1日〜2023年3月31日)の経常利益対前期比+52.8%

- 2023年3月期の純利益は対前期比−1.3%

- 来期の目標純利益は今期比+16.4%増の1兆3,000億円

経常利益は堅調だったけど、純利益は前期比で微減だったんだね。

ただ、今期の目標としていた1兆円は達成しているので、私は問題がないと分析しています。

当期純利益がマイナスになった原因は何?

原因を決算短信から噛み砕いて解説すると下記のとおりです。

- 投資信託の利益確定ができた、お金を貸出すことによる利息収益が改善した

- 与信関係費用が前期に比べて増額した

- 特別損失が発生した

また、来期の目標純利益を+16%となかなか強気な数字を出しています。

これが達成されるなら、株価も順調に上がっていきそうです。

四半期ごとの進捗に注目していきたいですね。

結構強気な数字が出ているね。本当に達成できるのかな?

本当に達成できるかどうか、企業分析してみましょう!

指標分析

それではファンダメンタルズの視点からMUFGを分析していきたいと思います。

時価総額

12兆2,982億円

MUFGは時価総額が日本で5番目に大きな会社です。(2023年6月3日現在)

PER・PBR

PER 9.0倍

PBR 0.68倍

PERもPBRも割安な値が出ています。

同業他社の三井住友FGやみずほFGのPER、PBRもおおよそMUFGと同水準です。

銀行株はどれも割安な水準にあります。

最近のPERを見ても、現在くらいのPERで推移しています。

割安基準を測るミックス係数を調べると6.12で、22を大きく下回ってます。

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 6.5%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です。

ROEの数値が高いほど経営効率が良いと言えます。

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

MUFGのROEは平均以下の数字といえます。

会社の中期経営計画には2023年度までにROEを7.5%、中長期的には9〜10%にする目標を掲げていますので、今後の経営効率の改善に期待したいところです。

ROA 0.3%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です。

つまり資産を有効活用できているか知ることができる指標です。

日本企業の平均が約4%なので、平均以下の値です。

あれれえ?ROAが低いということは

負債が大きくて資産が大きいように見えてるだけって聞いたことあるよ。

銀行株は軒並みROAが低い傾向にあります。

理由は貸金業というビジネスモデルの性質によるものがあります。

銀行で得られる利息収益には限界があるため、貸し付ける金額を多くすることによって、

利息収益を伸ばしています。

みなさんが預けている預金は銀行にとっての借入金なので負債ですが、

貸し付ける金額の原資にもなる「資産」でもあります。

預金利息はみなさんご存知の通り、超低金利な時代です。

つまり銀行は低金利で預金者からお金を預かり、一定の利息をつけて貸し出すことで収益を生み出すビジネスモデルです。

その過程でどうしても預金額(貸出しの原資)が大きくなるため、分母が総資産であるROAは小さくなるというわけです。

なるほど、銀行のビジネスモデルってすごいんだなあ。

自己資本比率

4.5%

一般的に30%以上あれば問題ないと言われていますが、他の銀行株も同じように自己資本比率は低いので、あまり問題はないと考えます。

信用倍率

11.12倍

信用買い残と信用売り残との比率を示している指標です。

1倍を超えれば将来の売り圧力である信用買い残が多い状態です。

つまりこの値が大きいほど、今後の株価が上がりにくくなります。

MUFGの最近の信用倍率は

5/19 8.53

5/12 10.78

将来の売り圧力ほうが高い状況です。

つまり上値は重いと言えます。

配当金

MUFGは言わずと知れた高配当銘柄として人気です。

配当金の推移は下図のとおりです。

配当金はコロナ禍でも減配せずに、順調に増配していますね。

次期の予定配当は41円、配当性向は約37.9%なのでまだまだ余力があります。

配当利回りは4.2%です。

ニュース

10月2日から三菱UFJ銀行のATM振込手数料が大幅に改定されます。

このニュースを見た時に、銀行も窓口やATMでの振込を減らしたい思いが伝わってきました。

今はさまざまな会社がアプリで入出金できるシステムを導入しています。

また、筆者も現在はスマートフォンのアプリで銀行の残高確認や振込などを行なっており、

銀行ATMに行く機会は以前に比べてとても少なくなりました。

紙ベースでの通帳の新規発行も手数料がかかる銀行が増えてきました。

今や、銀行に行かずとも各種手続きができる便利な時代になったとも感じています。

これを機会に銀行口座のデジタル化を図っていくのはいかがでしょうか?

財務諸表

では、次に財務諸表から分析します。

損益計算書

まず、営業利益は前期に比べ、順調に増加していることは良いポイントです。

債券売却損の影響等により、純利益は前期に比べて減少しています。

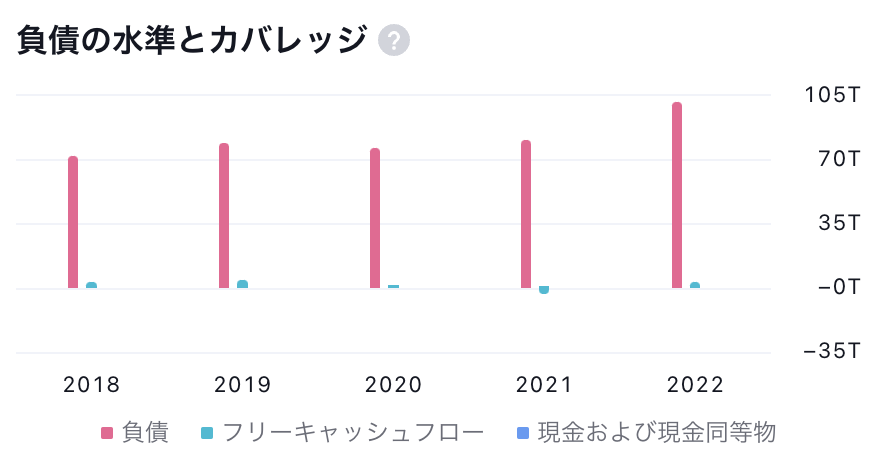

貸借対照表

今回の決算で発表された貸借対照表を分析すると、

前期に比べて資産は増加、負債は減少、純資産は増加していますので財務状況は改善傾向にあります。

資産の増要因

貸出金の減少は銀行の貸金業務に使う金額が減少しているということなので、素直に喜べないところですが、決算説明資料でも国内、海外資金貸出しにおいて利ざやが上昇しているので、少ない貸出金でも収益が多く得られていると考えられます。同時に有価証券も増加しているので、資産は堅調に増加したと考えられます。

負債の減要因

負債が減少したので一見良いことかと思いますが、内訳を見ると預金の減少なので、銀行の原資とも言える預金が減少することは、会社にとってはマイナスの要因です。

純資産の増要因

今期は2,846億円もの純資産が増加したことは財務体質の健全性を担保できる内容です。

負債に対する支払能力をはかる流動比率は104%で、一般的と言われている130〜150%よりは低い値です。

ちなみに同業他社のみずほFGも流動比率は103%ですので、業種的にみても金融業は低い傾向にあります。

キャッシュフロー

次にキャッシュフローで分析すると、本業の営業活動によるキャッシュフローはおよそ13兆円のプラスで、前期と比べても伸長しています。

投資、財務活動によるキャッシュフローはマイナスの値ですが、その分成長のための活動に注力していると言えますので、キャッシュフローで見ても健全と言えるでしょう。

チャート分析

続いてチャートを見ていきたいと思います。

上図は6ヶ月間のチャートです。

3月に一度大きな暴落がありましたが、そこから立て直して暴落前の株価まで戻してきています。

また、下図のチャートは1年間のチャートですが、今の株価は非常に高いところにいることがわかります。

短期的には上げ下げを繰り返しながら1,000円を超えてくるか、注目したいですね

まとめ

MUFGの株価は

短期的に969円→1,000円まで上がる

と予想します。

その理由をまとめると

- チャートが上昇トレンド

- 財務健全、増配余力もあるので今後の成長が見込める

テクニカル的には1,000を超えていくようであれば、さらなる上昇が見込めると考えています。

一方で、直近で信用倍率が高い傾向にあるので、株価が急騰することは考えられず、

筆者はコツコツと積み立てるような投資手法をしていきたいと考えています。

また、高配当銘柄としても現在配当利回りが4%を超えていることを加味すれば、

今後積極的に買い検討していきたい銘柄ですね。

MUFGの看板は赤くても、業績は赤く(赤字)にならないように成長してほしいと願っています!

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

以上です!

コメント