みなさんこんにちは

今日は首都圏を中心にドラッグストア事業を展開している

「サンドラッグ」(9989)の株価を分析したいと思います

この記事はこんなかたにおすすめします

かぶカウ

かぶカウサンドラッグの株って安いの?と思っているかた

サンドラッグの業績ってどうなの??というかた

銘柄分析の手法が知りたいかた

薬局の商品はどうして安く提供できるのか疑問を持っているかた

このような疑問・悩みを解決します

なお、本記事では2023年5月7日時点でのデータを元に分析していきます

結論

サンドラッグの株価は

短期的に3,760円→4023円まで上がる

と予想します

その理由を解説していきます

サンドラッグってどんな会社?

かぶカウそもそもサンドラッグってどんな会社なの?

サンドラッグはドラッグストアを展開している会社です

そのほかにも調剤薬局事業や、ディスカウントストア事業も展開しています

ドラッグストア事業の特徴としては、「1店舗2ライン制」という方法で運営しています

1店舗2ライン制

1店舗2ライン制とは、ドラッグストア運営スタッフと、カウンセリング販売スタッフがお店に同時に配置されることで、よりお客様にきめ細やかな対応をする仕組みのことです

ディスカウントストア事業では「ダイレックス」というディスカウントストアを展開しています

食品、日用品からお酒など約16,000品を取り揃えています

最近の値動き

最近の値動きは下図のチャートのとおりです

2月14日に決算を出していますが、最近は徐々に株価を上げてきていることがわかります

指標分析

次にファンダメンタルの視点からサンドラッグを分析していきたいと思います

時価総額

4,487億円

サンドラッグは1000億円以上の規模の大きな会社です

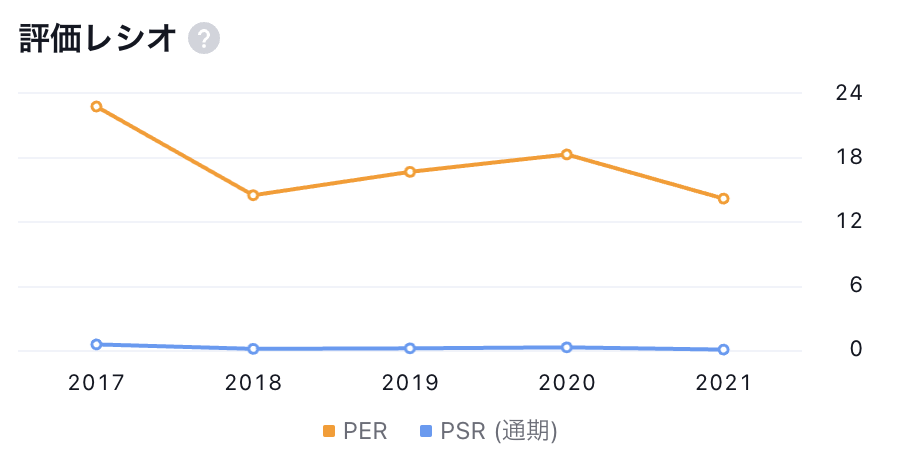

PER・PBR

PER 18.2倍

PBR 1.90倍

PERもPBRは割安ではない水準です

ただ、小売業の平均PERはおよそ33倍ですので、

業種の平均で見ると割安感があります

下図、過去のPER水準で見ても最近は割安な状態にだんだん下がってきていることがわかります

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 10.3%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です

ROEの数値が高いほど経営効率が良いと言えます

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

サンドラッグのROEはおよそ平均程度といえます

ROA(総資産利益率)

ROA 6.7%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です

つまり資産を有効活用できているか知ることができる指標です

日本企業の平均が約4%なので、この数値は平均以上です

自己資本比率

65.3%

一般的に30%以上あれば問題ないと言われているので

非常に優秀な数字だと言えます

信用倍率

0.67倍

信用買い残と信用売り残との比率を示している指標です

1倍を超えれば将来の売り圧力である信用買い残が多い状態です

つまりこの値が大きいほど、今後の株価が上がりにくくなります

サンドラッグの最近の信用倍率は

4/7 1.74倍

4/14 1.23倍

4/21 1.06倍

将来の買い圧力ほうが高い状況です

信用倍率的には短期的には株価は上がりやすくなってきたと言えます

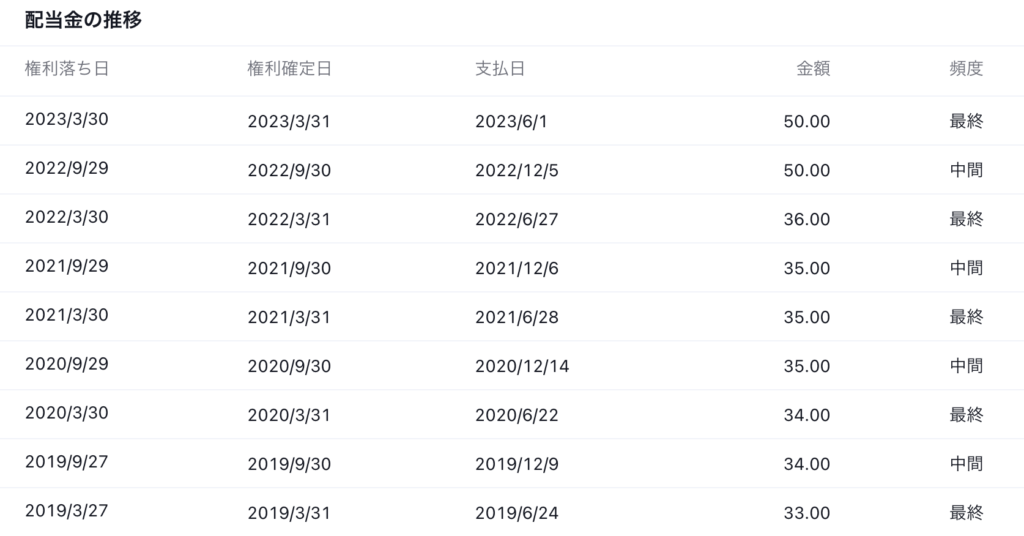

配当金

配当金の推移は下図のとおりです

配当金は年々増配していて安心感があります

直近の配当は権利確定日が3月31日で一株あたり50円の配当です

配当性向は34.8%で、まだまだ余裕がありそうです。

今期の配当は1株あたり100円を予定しています

配当利回りは3.76%です

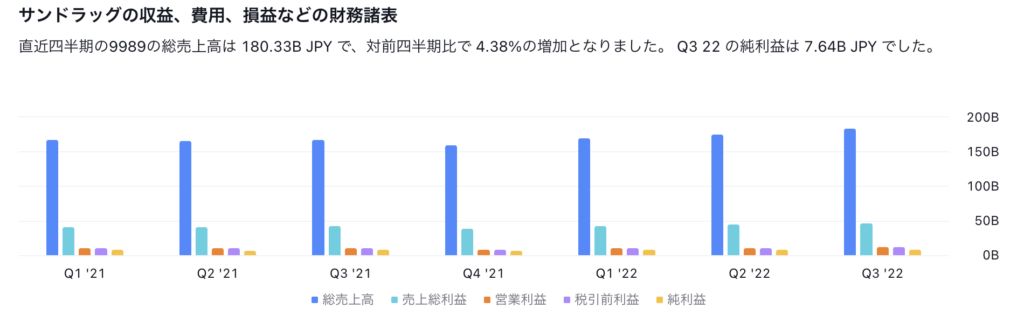

業績

業績を見てみると、売上高は上昇している傾向にありますが、純利益は同水準で推移しています

2月に発表された決算説明によると

ドラッグストア事業について

- 訪日外国人観光客の増加や行動規制の緩和によって、売上は増

- 風邪薬需要の増、足元では行動規制緩和の影響で、化粧品の売上が好調

それにより、対前年同期比で売上高は5%の増、営業利益は4.1%増で増収増益となりました

一方でドラッグストア業界は競争が激しく、出店競争や価格競争が激しいため、非常に厳しい環境にあることも事実です

物価上昇、原材料価格の高騰も先行きを不透明にする原因です

そんな中、2023年度は33店舗を新規出店しました

今後の店舗拡大、企業成長も期待したいです

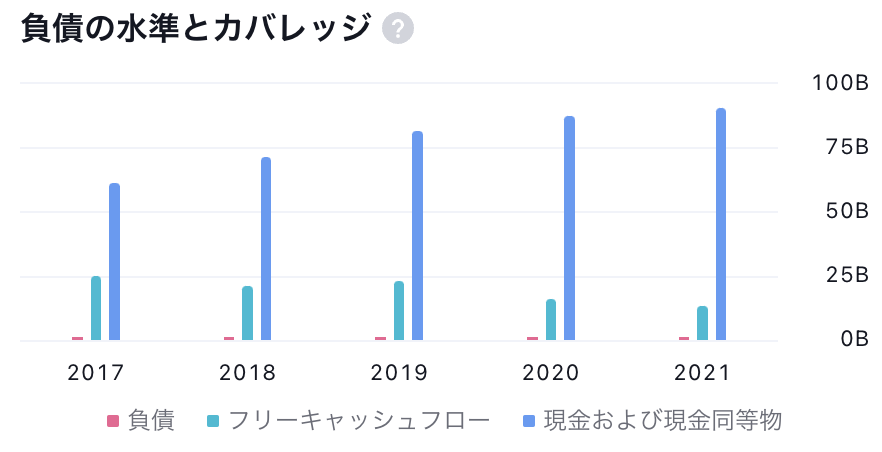

下図のように負債も少なく、フリーキャッシュにも余裕がある安定的な経営を行っています

チャート分析

続いてチャートを見ていきたいと思います

上図は日足のチャートです

青い線でトレンドラインを引いてみると

ここ最近ではヨコヨコに推移してきたところで

やや上値抵抗線を破ってきた感覚があります

移動平均線で見ると25日移動平均線を現在は一時割った形になっているので、

この後上昇に転じて再び移動平均線の上に来るようなことがあれば狙っても

面白いのではないかと思います

筆者はもしうまくいけば、昨年の1月につけた4000円あたりまで

上がる可能性はあると思っています

まとめ

サンドラッグの株価は

短期的に3,760円→4,023円まで上がる

と予想します

その理由をまとめると

- チャートをみると直近の高値をブレイクして、株価を上げているように見える

- 財務は優良なのでここで決算が原因で株価を下げたとしても程なく株価はあがることが期待される

5/15に決算発表を控えているので、その結果を見つつ、

さらに株価を上げていくようであれば、積極的に買っていきたい銘柄ですね

おまけ

かぶカウずっと疑問だったのだけどドラッグストアって

どうして日用品や食料品、飲料まで揃っているのに低価格で売っているの?

その理由は3つあります

化粧品を売っているから

化粧品の利益率が高い商品の1つです

およそ商品1つあたり7〜8%の利益率があります

だから、化粧品が売れると利益が出やすく、

利益を食品や飲料に還元することができるのです。

また、食品が安ければ顧客の来店動機にもつながり、

化粧品が売れやすくなりますね

大量に仕入れているから

多くのドラッグストアはチェーン展開しており、食品や日用品を大量に仕入れています

そのため、単価を安く仕入れることができ、価格に反映できています

また、多くの店舗で同じ商品を売っているので、在庫調整もしやすく、無駄が少ないのです

ドラッグストアのビジネスモデルがフランチャイズでなく、直営店方式だから

フランチャイズ経営に比べ、お店で販売した商品の利益がそのままそのお店の利益になるので、

無駄なコストをカットできるのがドラッグストアのビジネスモデルの強みです

最後までお読みいただきありがとうございました

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです

以上です!

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください

コメント