今日はみんな大好き牛丼チェーンの吉野家ホールディングス(9861)の株価を

分析していきたいと思います。

なぜ吉野家ホールディングスを分析するのかというと

先日株主優待券が届いて、株主だったことを思い出したからです。

筆者は2020年1月から吉野家の100株保有しています。

ちなみに買った時は2,646円/1株だったので絶賛含み損中です。

なぜ吉野家ホールディングスを損切りできないのかというと、

私が取引を始めてから1番初めに買った株だからです。

思い入れがあり、長い間含み損抱えていても、懐古の念に駆られます。

、、、というのは嘘で、単純に損切りできずにここまでズルズルきてしまいました。

株を始めて初期の頃は「損切り」という概念はなく、持っていればいつか上がるだろうという気持ちでした。

話は長くなりましたが、吉野家ホールディングスは個人投資家のかたに大変人気の銘柄ですので、

保有しているかたにとっても最近の吉野家ホールディングスの業績などをお伝えできればと思います。

この記事はこんなかたにおすすめします

かぶカウ

かぶカウ吉野家ホールディングスの業績ってどうなの??

吉野家ホールディングスの今後の株価は?

銘柄分析の手法が知りたい

こんな方の疑問を解決していきます

なお、本記事では2023年5月16日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください

結論

まずはいつものように株価予想を結論から話します

吉野家ホールディングスの株価は

短期的に2,628円→2,560円まで下がる

と予想します

その理由を解説していきます

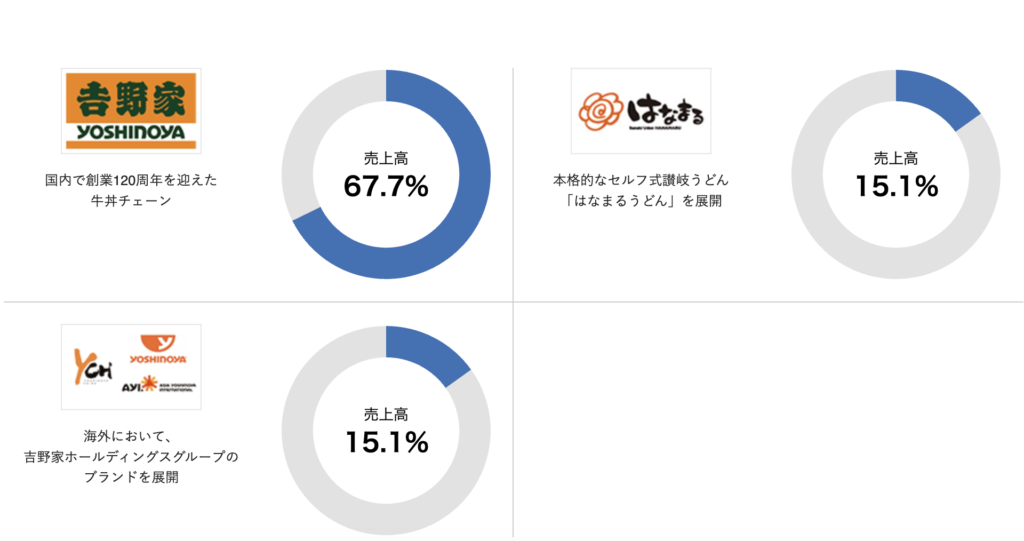

吉野家ホールディングスってどんな会社?

国内で創業120年を迎えた牛丼チェーン店を展開している会社です。

そのほかにも本格的なセルフ式讃岐うどんの「はなまるうどん」などをチェーン展開しています。

売上高ベースでみると、吉野家の売上が約7割

はなまるうどんが全体の15%程度の売上高を出しています

最近の値動き

最近の値動きは下図のチャートのとおりです

4月12日に決算を出していて、最近は日足で見ると徐々に株価を上げてきていることがわかります。

かぶカウ決算はどんな内容だったの?

上記は吉野屋ホールディングスの2023年2月期の決算です。ざっとこのような内容です。

✅最終利益は前年同期比で-10.9%

✅営業利益は前年同期比で+45.2%

✅配当は10円を維持

かぶカウあんまり良くない決算だったのに、どうして株価が上がっているのかな?

あくまで予想ですが、吉野家の業績はコロナ禍から非常に低迷していましたので、

株主の業績に対する期待感が低かったことが予想できます。

また、最近は行動制限緩和の影響で飲食系の業績の回復の期待が高まり

業界として良いトレンドになってきていますね。

指標分析

次にファンダメンタルの視点から吉野家ホールディングスを分析していきたいと思います。

時価総額

1,695億円

吉野家ホールディングスは1000億円以上の規模の会社です

PER・PBR

PER 70.1倍

PBR 3.05倍

PERもPBRも割高な値が出ています。

飲食系の銘柄はPER、PBRが非常に高い傾向にあります。

例えば牛丼のチェーン店であるすき家などを展開するゼンショーホールディングスのPERは

60.84倍です。

この観点で言えば吉野家ホールディングスだけが割高ではないと言えます。

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 13.1%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です。

ROEの数値が高いほど経営効率が良いと言えます。

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

吉野家ホールディングスのROEはやや優秀な数値といえます。

ROA 6.7%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です。

つまり資産を有効活用できているか知ることができる指標です。

日本企業の平均が約4%なので、この数値も平均以上です。

自己資本比率

50.9%

一般的に30%以上あれば問題ないと言われているので

非常に優秀な数字だと言えます。

信用倍率

0.64倍

信用買い残と信用売り残との比率を示している指標です。

1倍を超えれば将来の売り圧力である信用買い残が多い状態です。

つまりこの値が大きいほど、今後の株価が上がりにくくなります。

吉野家ホールディングスの最近の信用倍率は

4/14 0.67倍

4/21 0.68倍

将来の買い圧力ほうが高い状況です。

信用倍率的には短期的には株価は上がりやすくなってきたと言えます。

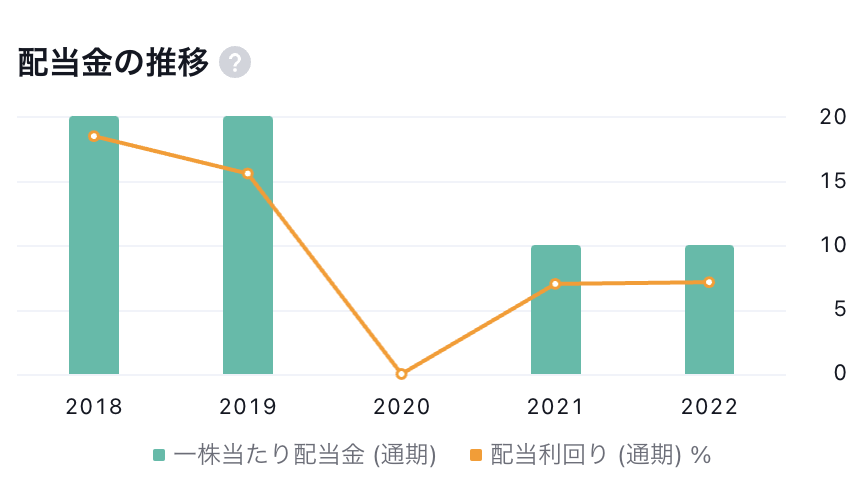

配当金

配当金の推移は下図のとおりです。

配当金はコロナ禍前までは20円の配当金を出していましたが無配に転落しました。

その後現在の10円に復配してきています。

配当性向も下図のとおり、8.9%で、まだまだ余裕がありそうです。

来期の配当も1株あたり10円を予定しています。

配当利回りは0.38%です

ニュース

上のリンクは吉野家 ホールディングスHPに掲載されていたニュースです。

吉野家ホールディングスのニュースページに「から揚げ」祭りの記事が掲載されていました。

実は吉野家は牛丼だけではなく、から揚げにも力を入れているんです。

ご存知でしたか?

筆者も吉野家に行く時には、しばし2つほどテイクアウトして帰ります。

1つあたりの大きさが大きくて(体感ファミチキをひと回り小さくしたくらい)ジューシーで美味しい唐揚げなので、ぜひ皆さんもお試しあれ!

業績

業績を見てみると、純利益は少しずつ上昇している傾向にありますが、

売上高は2022年までは減少傾向にあります。

下記リンクは吉野屋ホールディングスの2023年4月期の決算短信です。

この資料をざっくりまとめると次のとおりです。

吉野家

✅直近の売上高は行動制限緩和のおかげでコロナ禍前の水準まで回復

✅テイクアウトへの対応強化、デリバリー対応店舗数を増加した

✅トクホの牛丼具材を発売など販売促進事業にも注力

✅上記があったとはいえ原材料費の高騰の影響を受けて減益となった

はなまるうどん

✅各種フェア、コラボなどにより、売上高は増収

✅デリバリー需要に応じたセルフレジの導入を実施

✅デリバリー対応店舗269店舗(前期比+2)

✅セグメント損失2億6800万円(前期は13億円の損失なので大幅改善)

海外

✅アメリカでの売上が好調

✅ASEANでの売上回復傾向

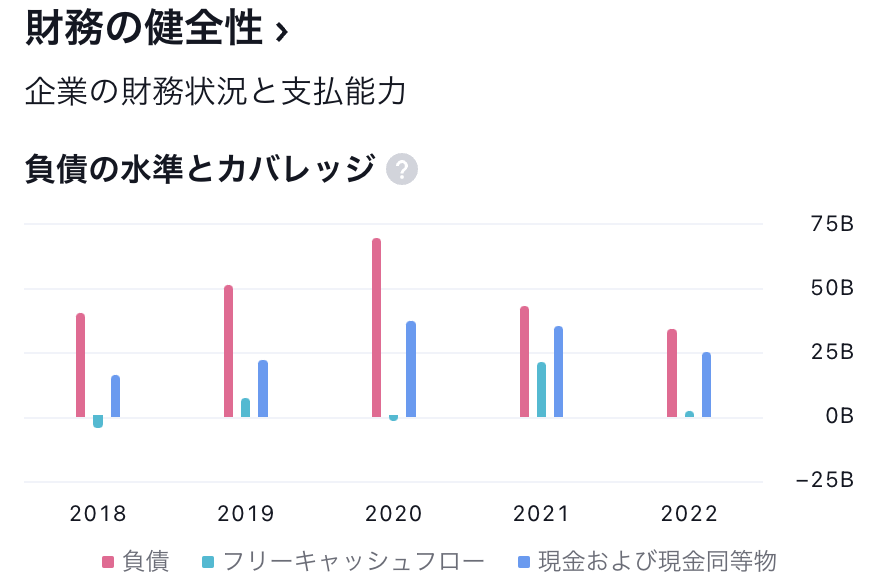

財務の健全性については下記の図をご覧ください。

下図のように負債が減少傾向であるものの、経営状態は厳しい状態が続いていますね。

チャート分析

続いてチャートを見ていきたいと思います。

上図はここ1ヶ月間のチャートです。

青い線でトレンドラインを引いてみると

ここ最近ではヨコヨコに推移してきたところで

上値抵抗線を破りました。

また、下記のチャートは1年間のチャートですが、1年間のチャートで見ても最高値圏に位置していることがわかります。

このまま上昇トレンドが続いているうちはホールドしていきたい銘柄ですね。

まとめ

吉野家ホールディングスの株価は

短期的に2,628円→2,560円まで下がる

と予想します

その理由をまとめると

- チャートをみるとトレンドが上昇とはいえ、上がりすぎていると感じるから

一方で、業績こそ芳しくないものの、近年大幅に改善傾向であること、

ファンダメンタル的には吉野家ホールディングスは優秀な側面もあるので、

中長期でホールドするのも面白い銘柄ですね。

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

次回は吉野家ホールディングスの優待券についてブログを書こうと思っています。

以上です!

コメント