今回は食べたハンバーガーが1000個を超えたということで

世界的なハンバーガーチェーン日本マクドナルド株式会社(2702)の株価を分析していきたいと思います。

私はてりやきマックバーガーをいつも食べています。

そんなお気に入りバーガー、皆さんはありますか?

この記事では、このようなかたの疑問を解決します!

✅最近の業績ってどうなの??

✅日本マクドナルド株を保有していて業績が気になるかた

✅これからマクドナルドの株を購入しようと思っていたかた

✅今後の株価どうなるのだろう?

✅銘柄分析の手法が知りたい!

なお、本記事では2023年5月26日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください。

結論

まずはいつものように株価予想を結論から話します。

日本マクドナルドの株価は

中期的に5,620円→6,000円まで上がる

と予想します。

その理由を解説していきます。

日本マクドナルドってどんな会社?

言わずと知れたハンバーガーチェーンを展開する会社です。

現在は世界100カ国以上で36,000店舗を展開している大企業です。

最近の値動き

最近の値動きは上図のチャートのとおりです。

5月12日に決算を出していて、決算後は一時的に株価を上昇させたものの、

最近は日足で見ると徐々に株価を下落させていることがわかります。

かぶカウ

かぶカウ決算はどんな内容だったの?

下のリンクは2023年12月期第1四半期の決算です。まとめると下記の内容です。

✅2023年第1四半期の売上+9.2%

✅第1四半期純利益は−13.6%

✅通期の業績見通は純利益で+5.3%

かぶカウ増収しているものの、純利益はマイナスの決算だったんだ、、、

これが株価が最近下がっている要因なのかな?

売上増収、次期の業績予想もプラスですが、第1四半期純利益が−13.6%だったため、

投資家の先行きに対する不安感を招いたという可能性があります。

かぶカウえー。そしたら今後の株価は上がりにくいのではないの?

ただ、四半期の進捗率は25.16%で最低限は見通しの目標を達成しているので、

この後の2Q〜の決算での挽回も大いに考えられます。

指標分析

次にファンダメンタルズの視点から日本マクドナルドを分析していきたいと思います。

時価総額

7,526億円

日本マクドナルドは7,000億円以上の規模の大きな会社です

PER・PBR

PER 35.8倍

PBR 3.64倍

PERもPBRも割高な値が出ています。

とはいえ飲食系銘柄のPER、PBRは高い傾向があります。

同業他社のすき家でお馴染みのゼンショー、モスバーガーのモスフード、ケンタッキーのPERは

30倍〜70倍前後ですので、

比較するとマクドナルドのPERは低めの水準です。

近年のPER水準でみると今は平均的な位置にいる印象です。

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 9.6%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です。

ROEの数値が高いほど経営効率が良いと言えます。

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

日本マクドナルドのROEは平均的な数値といえます。

ROA 7.5%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です。

つまり資産を有効活用できているか知ることができる指標です。

日本企業の平均が約4%なので、この数値は非常に優秀な値です。

かぶカウROEだけで分析すると負債による自己資本で大きく数値を伸ばしている可能性があるから

ROEとROAはセットで押さえておくべき指標だね!

自己資本比率

77.8%

一般的に30%以上あれば問題ないと言われているので、非常に余裕のある経営状態であるといえます。

信用倍率

0.15倍

信用買い残と信用売り残との比率を示している指標です。

1倍を超えれば将来の売り圧力である信用買い残が多い状態です。

つまりこの値が大きいほど、今後の株価が上がりにくくなります。

日本マクドナルドの最近の信用倍率は

05/12 0.12

04/28 0.18

04/21 0.22

将来の買い圧力ほうが高い状況です。

つまり上値は軽いと言えます。

どのくらい軽いかというと、ポケモンでいうとプリンくらい軽い上値です。

信用倍率的には短期的には株価は上がりやすいと言えます。

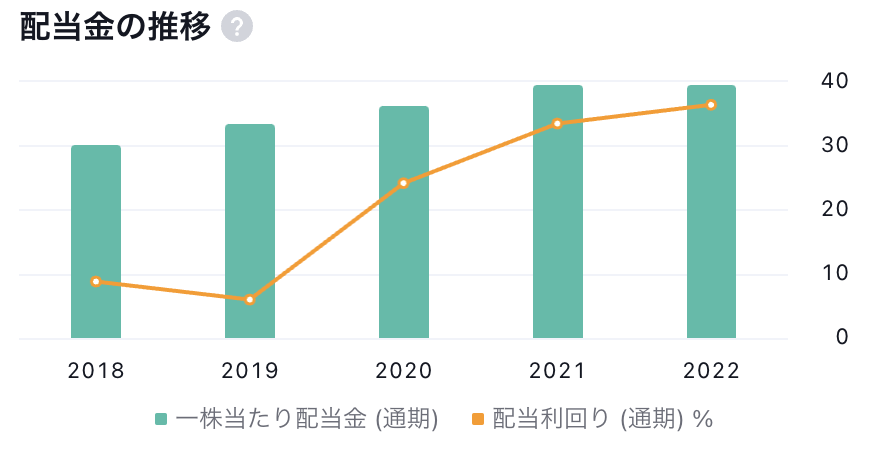

配当金

配当金の推移は下図のとおりです。

配当金は39円がここ数年は続いていますが、コロナ禍でも減配などせずに順調に推移していることがわかります。

配当性向も27.14%で無理のない配当を出しています。

配当利回りは0.6%で、年1回の一括配当です。

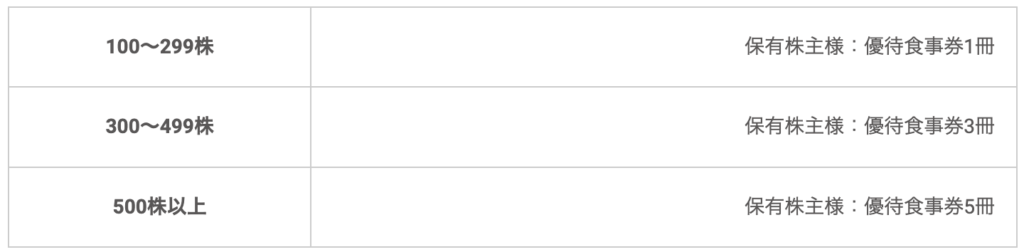

株主優待

日本マクドナルド株が人気の理由の1つが株主優待制度です。

まずはその内容をご覧ください。

マクドナルドで使える優待券がもらえます。

1冊6枚綴りで、保有する株数に応じてもらえる冊数が変わります。(下記参照)

以前私もマクドナルド株を保有していて、優待券を使ったことがあります。

普段食べないような豪華なバーガーを注文したり、

ドリンクの代わりにフロートを注文することができるので、

非常に満たされた気分になります。

また、トッピングも追加できたので、トマトをバーガーに追加してもらったりと、

非常に満足感を得られる優待内容でした。

一方で、あまりに冊数が多すぎるとマクドナルドの味に飽きてしまうという欠点もあります。笑

自分に合った冊数をもらうのが最も効用が高いと感じました。

オーダーするものによりますが、1冊6セット綴りなので、

1,000円程度の注文を6回したとすると、利回りは2.12%になります。

権利確定月は6月末と12月末です。

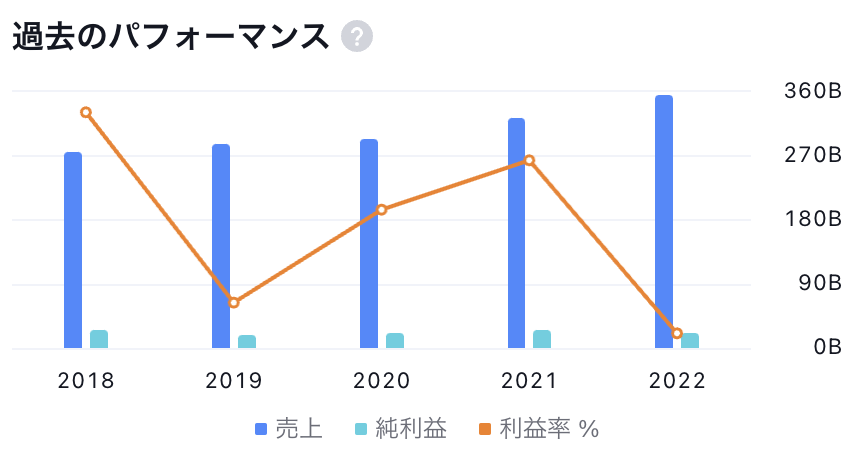

財務諸表

では、次に財務諸表から分析します。

損益計算書

損益計算書で財務状況を分析すると、売上は堅調に推移していますが、純利益は微減傾向にあります。

その原因について先日の決算説明資料で、円安等の外部要因が原因であるとしています。

外部要因が改善されれば、純利益もより上がっていくことが期待されます。

「売上は全てを癒す」という格言がありますが、いつか売上が純利益に反映される日が来ることを期待したいですね。

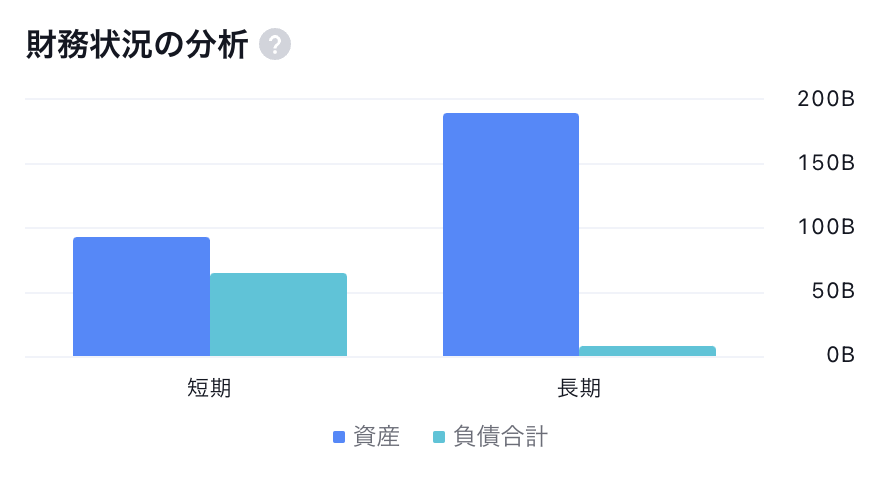

貸借対照表

今回の決算で発表された貸借対照表を分析すると、

流動負債、固定負債共に減少傾向にあります。

また純利益は前会計年度比で微増しています。

かぶカウさっき自己資本比率が高いってあったけど、

日本マクドナルドは本当に負債に対する支払能力があるの?

自己資本比率と合わせて負債の支払能力があるか調べるために流動比率を見てみましょう。

流動比率は貸借対照表の流動資産➗流動負債×100で求めることができます。

一般的には流動比率130〜150%が一般的です。

日本マクドナルドの流動比率は153.3%なので、負債の支払能力は十分にあります。

キャッシュフロー

次にキャッシュフローで分析すると、負債は減少傾向にあり、低い水準を保っています。

フリーキャッシュは少ないものの、負債をカバーしてあまりある現金等がありますね。

チャート分析

続いてチャートを見ていきたいと思います。

上図は1年間のチャートです。

ヨコヨコに推移してきたところで、2023年になってから、株価を大きく伸ばして、抵抗線を突き破り、5,600円付近まで上昇したところで最近は少し下げていることがわかります。

また、下図のチャートは3年間のチャートですが、今の株価は非常に高いところにいることがわかります。

しばらく様子を見て、トレンドラインの支持線になっている5,500円付近まできて、反発し、上昇トレンドに再び乗るか注目していきたいです。

まとめ

日本マクドナルドの株価は

中期的に5,620円→6,000円まで上がる

と予想します。

その理由をまとめると

- チャートに上昇の力強さを感じるから

- ファンダメンタル的にも優良な企業だから

- 認知度が高く、人気の銘柄だから

- 6月が優待の権利確定月だから

一方で、短期的には5,500円付近までは下がると考えています。

その後の上昇を期待しつつ、今後の日本マクドナルドに注目し、チャンスがあれば積極的に買っていきたい銘柄であると感じました。

最後までお読みいただきありがとうございました。

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです。

以上です!

コメント