みなさんこんにちは

カスカブです

今日は決算を受けて株価が大きく下落した

「信越ポリマー」(7970)の株価を分析していきたいと思います

この記事はこんなかたにおすすめします

- 信越ポリマーの株って安いの?と思っているかた

- 信越ポリマーの業績ってどうなの??というかた

- 銘柄分析の手法が知りたいかた

なお、本記事では2023年4月27日時点でのデータを元に分析していきます。

※投資は自己責任です。本ブログでは特定の銘柄の購入を勧める、または株価を予言するものではありません。最終的な投資の判断はご自身で行ってください

結論

信越ポリマーの株価は

短期的に1,359円→1,372円まで上がる

と予想します

その理由を解説していきます

信越ポリマーってどんな会社?

信越ポリマーは知らないという人がいないというくらい

有名な会社ですよね

名前も「信越」と付いていますのでなんとなく察したかたもいるかもしれませんが

あの財務優良銘柄である「信越化学工業」を親会社にもつ会社です

親会社も下記の記事で銘柄分析していますのでご覧ください

話はそれましたが、親会社が信越化学工業ということは、

子会社である信越ポリマーの主力製品はもちろん

皆さんご存知のシリコンや塩ビです

そもそもシリコンとか塩ビが何なのかわからないという声が聞こえてきそうですね

シリコンは建物の接着剤や医療用のゴムチューブに、

塩ビは建物や配管用のパイプやラップなどに使われています

信越ポリマーの製品は私たちの生活に身近な存在なんですね

最近の値動き

最近の値動きは下図のチャートのとおりです

4月26日に決算を出していてそこから2日連続で

下落していることがわかります

どうしてこうなったのでしょうか?

最近の下落の理由は?

前述したように、下落の原因は決算の内容です

上記リンクが信越ポリマーの決算です

内容的には好決算だったと思います

ではなぜ、株価は下落しているのかというと、

もともと信越化学工業をはじめ、

子会社の信越ポリマーの業績は

非常に良いものでしたので、

その分投資家からの期待を決算内容が下回ったと考えられます

相場ではしばしばこういった現象が起こります

また、親会社である信越化学工業の今期の業績が

非開示になりました

このことは先行きの不透明感を投資家に与えて、

子会社である信越ポリマーの株価も

押し下げたのではないでしょうか

指標分析

次にファンダメンタルの視点から信越ポリマーを分析していきたいと思います

時価総額

1,980億円

信越化学工業は3,800億円ほどでしたが子会社の信越ポリマーも

十分大きな会社であるといえますね

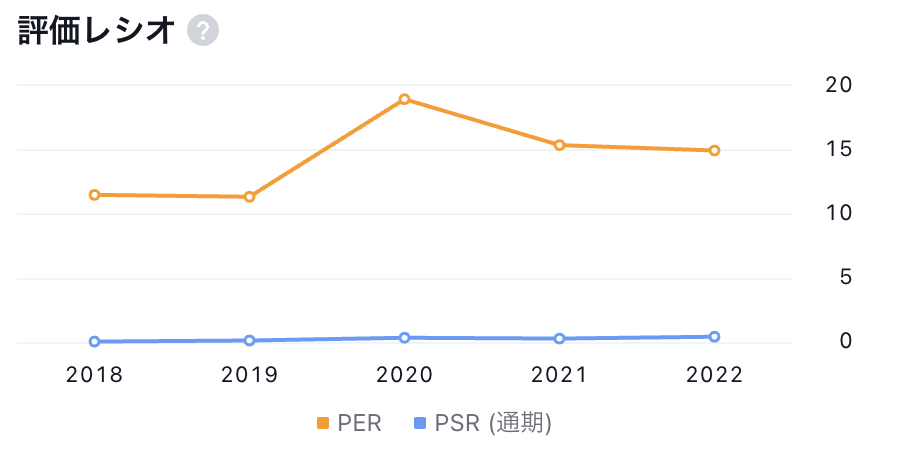

PER・PBR

PER 10.22倍

PBR 1.02倍

PERもPBRも割安な水準です

下図、過去のPER水準で見ても最近は割安な状態が続いていることもわかります

ROE(自己資本利益率)、ROA(総資産利益率)

ROE 8.1%

ROEは企業の自己資本(株主資本)に対する当期純利益の割合

つまり、投資家が出資した資本に対し、会社がどのくらいの利益を上げているかを表す財務指標です

ROEの数値が高いほど経営効率が良いと言えます

上場企業の平均が9%で

10%以上あれば優良企業と言われているので

信越ポリマーのROEはおよそ平均程度といえます

ROA(総資産利益率)

ROA 6.3%

ROAは会社が持っている総資産を利用して、

どの程度の利益を上げているかを示す指標です

つまり資産を有効活用できているか知ることができる指標です

日本企業の平均が約4%なので、この数値もまずまずです

自己資本比率

77.4%

一般的に30%以上あれば問題ないと言われているので

親会社の信越化学工業に負けず劣らずの

素晴らしい自己資本比率です

信用倍率

7.10倍

信用買い残と信用売り残との比率を示している指標です

1倍を超えれば将来の売り圧力である信用買い残が多い状態です

つまりこの値が大きいほど、今後の株価が上がりにくくなります

信越ポリマーの最近の信用倍率は

4/7 8.33倍

4/14 9.02倍

将来の売り圧力のほうが高い状況です

信用倍率的には短期的には株価は上がりにくいと言えるでしょう

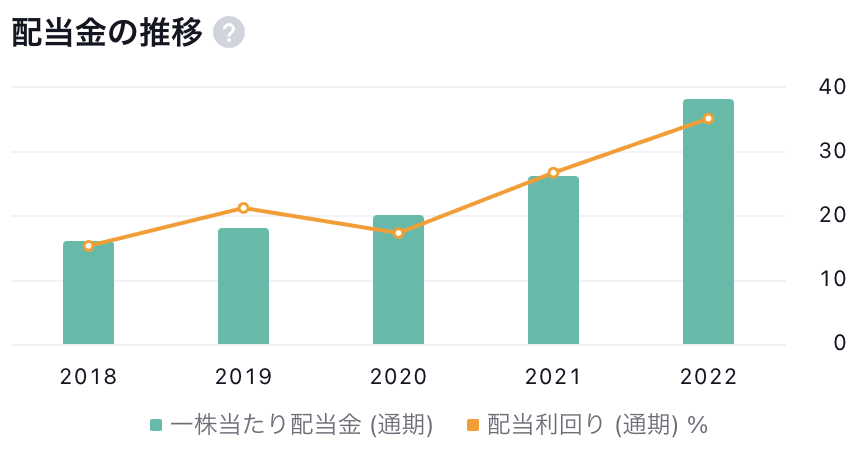

配当金

配当金の推移は下図のとおりです

配当金は年々増配していて安心感があります

配当性向も下図のとおり、35.96%で、まだまだ余裕がありそうです。

また、先日の決算発表で2円の増配を発表しました

配当利回りは3.31%です

ニュース

4月27日、28日に開かれた日本銀行の金融政策決定会合では

金融政策の現状維持を全員一致で決めました

その影響で4月28日の日経平均株価は午後からググッと上がっていました

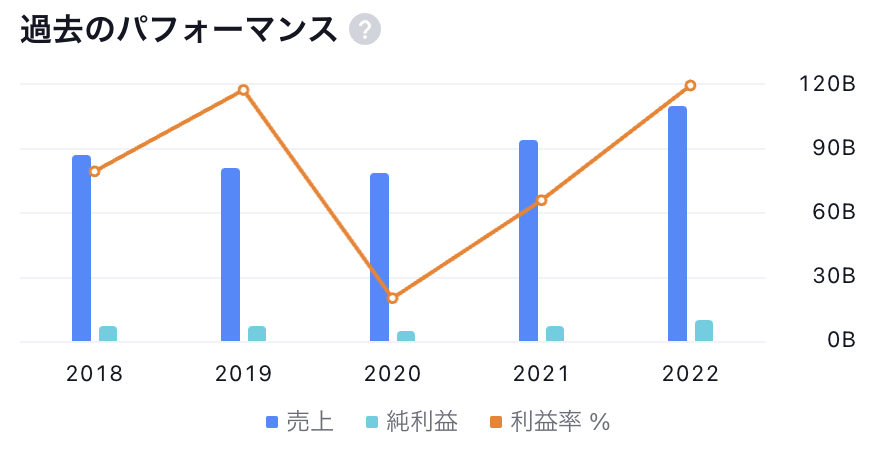

業績

業績を見てみると、売上高、純利益はコロナ禍で一度は落ち込むものの、

近年は順調に回復してきていることがわかります

出典:Trading Viewより引用

負債も少なく、現金および現金同等物も徐々に増えている安定的な経営を行っています

チャート分析

チャート

続いてチャートを見ていきたいと思います

上図は日足のチャートです

青い線でトレンドラインを引いてみると、最近はヨコヨコに推移してきた株価を

先の下落で割り込んだ形になっています

下支えしていた支持線を割ったということはこれから下落のトレンドが来るかもしれません

まとめ

信越ポリマーの株価は

短期的に1,359円→1,372円まで上がる

と予想します

その理由をまとめると

- チャートをみると直近の安値を割って、ボリンジャーバンド的に見ても-3σにタッチしているのでリバウンドが狙える

- 財務は優良なのでここで決算が原因で株価を下げたとしても程なく株価はあがることが期待される

ちなみに4月27日、実際に信越ポリマーの株を筆者が買いました

結果は次の記事をお楽しみに

最後までお読みいただきありがとうございました

読んだ感想や分析してほしい銘柄などありましたらコメントいただけますと嬉しいです

以上です!

コメント